Ajout du 18 mai 2021: Emblématique signe des temps: aux élections du samedi 15 et dimanche 16 mai 2021, le peuple chilien enterre le néolibéralisme monétariste barbare de Ludwig Mises et des Chicago Boys. Avis aux autres peuples !

A ) El insomnio chileno, https://revistacrisis.com.ar/notas/el-insomnio-chileno?fbclid=IwAR2w09ZCK-XAAhzvnZc1v0i_8g8yB6JFQHNeYUEadlEy1rAlepQxzj4odFY; in italiano: https://contropiano.org/news/internazionale-news/2021/05/18/insonnia-cilena-destra-strabattuta-0139074

B ) Au Chili, les indépendants domineront l’Assemblée constituante, La droite sort vaincue du scrutin des 15 et 16 mai, chargé de désigner les personnes qui écriront la nouvelle Constitution du pays. Ses membres ont désormais un an, au maximum, pour rédiger le texte. Par Flora Genoux(Buenos Aires, correspondante) , https://www.lemonde.fr/international/article/2021/05/17/au-chili-les-independants-domineront-l-assemblee-constituante_6080454_3210.html

C ) Le camarade chanteur-compositeur Victor Jara l’avait déjà signifié à la Droite: « No es Chicha Ni Limoná », https://www.youtube.com/watch?v=OTm6TymxJq0

D ) Pour le reste il suffit de ne pas confondre le CPI approchant le panier de consommation et le ratio Price/Earnings de la bourse et de la finance spéculative

xxx

Le monétarisme néolibéral prétendait remplacer la gestion duale économique et monétaire par la seule gestion monétariste s’appuyant sur la dérèglementation et la privatisation à outrance. Les dérèglements produits par cette ineptie sont sous les yeux de tous.

Reste que si un phénomène n’est pas un phénomène monétaire, non seulement il ne servira à rien de le traiter par l’intervention de la Banque Centrale, mais une telle intervention aveugle car idéologique empirera les choses. Les contradictions socio-économiques requièrent des interventions socio-économiques appropriées.

Les hausses des prix actuelles sont transitoires- matières premières, céréales, puces électroniques. Elles sont largement dues à la crise sanitaire. Mais la décarbonisation et ses effets – prix administrés, taxe carbone interne et aux frontières, coûts de production artificiellement en hausse – risquent d’être permanents alors que la théorie économique dominante n’y comprend strictement rien … Ceci en pleine restructuration de crise induisant le chômage de masse et la destruction pas si créative – fusions, robotisation, IA, plateformes etc. Bonjour les dégâts?

Tout le monde ou presque dénonce aujourd’hui un regain d’inflation (1) et (*) alors que nous avons à faire à des défauts d’approvisionnement de matières premières, de marchandises et de puces électronique dans un contexte de lockdown et de montée vertigineuse du chômage, du chômage partiel et de la pauvreté.

Historiquement, la demande de matières premières connaît des hauts et des bas selon les crises capitalistes conjoncturelles ou longues, à savoir les soi-disant cycles de Kondratiev pour lesquels j’ai déjà fait remarquer qu’ils correspondent à la massification de vagues technologiques successives. Ce fut le cas, par exemple, avec les nouveaux secteurs intermédiaires entraînants et intensifs en travail après la Seconde Guerre Mondiale – automobile et transports, électroménagers, culture et loisirs, etc. Aujourd’hui, les nouveaux secteurs et les nouveaux secteurs intermédiaires sont intensif en capital. De plus le recyclage joue un plus grand rôle. Dès lors, bien que le monde ne soit pas « fini » du fait de la puissance des hausses successives de productivité et de l’ampleur des nouvelles découvertes – par ex. les nodules dans les fonds marins – une faible hausse séculaire des prix peut se matérialiser grâce au décollage économique de certains pays émergents, mais ceci a lieu dans le cadre défini par ces contre-tendances. Le reste, comme cela se vérifie aujourd’hui, relève de l’évolution de la crise socio-économique et sanitaire et de sa disruption des chaînes d’approvisionnement et de livraison. Cette crise peut d’ailleurs très vite s’aggraver par l’irruption d’une criminelle Nouvelle Guerre Froide avec ses carcans réhabilités, soit le nouveau Cocom et la cage militaro-industrielle et stratégique de l’Alliance atlantique désormais hors mandat car hors zone régionale – Ch. VIII, Art . 52 de la Charte des Nations Unies – mais avec son Commandement Unifié. Or, cette alliance d’un autre âge, contraire à l’indépendance sécuritaire européenne et à la doctrine de la guerre défensive – par ex. l’Art. 11 de la Constitution italienne – est inféodée à des intérêts extérieurs croisés, brutalement exclusivistes et contraires à nos Constitutions, à la Charte de l’ONU et à la Déclaration Universelle des Droits de 1948. Tous ces textes civilisationnels résultent de l’alliance contre le fascisme et le nazisme.

Nous savons également que le phénomène de la concentration et de la centralisation du capital – fusions (2) – reprend de plus belle et qu’il ira de pair avec les effets escomptés mais sous-estimés de la robotisation, de l’IA, de l’uberisation et de la restructuration des plateformes au détriment des PME-PMI et des petits commerçants.

Il est parfois question d’« inflation importée » mais cette expression est souvent inexacte car elle ne renvoie pas nécessairement à un phénomène essentiellement monétaire. On le vérifie aujourd’hui par les prix de l’essence et du pétrole, et dans une certaine mesure par ceux des matières premières et des céréales. Les statistiques ne corroborent en rien cette peur. Il y eut des problèmes de production dus aux lockdowns mais nous avons eu à faire surtout à des difficultés de livraison avec nombre de containers faisant la queue, par exemple sur la côte Ouest des USA, pour pouvoir décharger leurs cargaisons.

Nous verrons plus bas que la décarbonisation risque d’induire une forte hausse des prix, transformant en problème permanent ce qui n’était jusque là qu’un problème passager. La hausse marginale et passagère du prix des voitures neuves tient aux lockdowns et à la difficulté d’approvisionnement des puces électroniques, ce qui est un peu moins le cas aux Etats-Unis. (3)

On se rappellera de le traité de libre-échange hémisphérique, ensuite étendu au Canada et au Mexique avec le Nafta, avait promis des « jobs, jobs, jobs » alors même que leurs concepteurs savaient que ce choix enclencherait la destruction de l’emploi par la délocalisation des soi-disant secteurs mous et/ou polluants, ainsi que la montée en flèche de la précarisation de la masse des travailleurs. Les transports en commun n’étant pas aussi développés et accessibles qu’ils le furent jadis en Europe, ils prirent soin de prévoir la mobilité du travail précarisé en instituant artificiellement un marché continental du véhicule d’occasion. Jadis, j’avais dénoncé ces Lemons Nobel Prizes. Ils sont toujours à la manœuvre, fidèles à eux-mêmes et à leurs inepties néolibérales monétaristes, plus destructives que créatrices. Nous voici donc fixés sur l’évolution en plein crise du prix des voitures neuves et des voitures d’occasion.

Certains tenants du rebond de l’inflation, médusés par l’augmentation des prix, se cherchent une solution monétaire. Par exemple, le plan de soutien de $ 1.9 trillion aux USA dont une partie alla aux ménages. Ils font également valoir une épargne forcée qui serait désormais en passe d’être libérée.

Il a déjà été montré que ces versements aux ménages et les versements de l’assurance-chômage ne créèrent pas beaucoup d’épargne, sauf pour les ménages plus riches, les autres étant trop occupés à repayer leurs loyers, leurs cartes de crédit ou leurs autres dettes, dont les obscènes dettes étudiantes dans un système éducatif anti-démocratique, privatisé et inabordable. Aux USA tout comme en France et ailleurs en Occident, la grande majorité de cette épargne est le fait des 20 % les plus riches et surtout des 10 % et du plus haut centile, voire de ses fractions les plus fortunées. A tel point que J P Morgan avait anticipé les choses, créant même quelques remous sur les Repos. (4) ( Ajouté le 24 mai 2021 : Nous avons déjà dit ailleurs que les Repos sont largement dus au fait que les banques sont maintenant si vulnérables qu’elles ne se prêtent pas les unes aux autres sur le marché interbancaire. La FED est donc obligée d’intervenir et le sera de plus en plus à mesure que de nouveaux actifs spéculatifs seront ajoutés pour permettre les rotations. Dernièrement, la chute du bitcoin explique probablement cette nouvelle hausse. Cela s’ajoute au resserrement chronique du credit ou « credit crunch ».- Sur les reverse repos voir: http://rivincitasociale.altervista.org/a-quick-comment-on-inflation-qe-and-public-debt-rotations-repos-and-reverse-repos-may-27-2021/)

Ainsi qu’il avait été annoncé dès mars 1985 dans mon « Les conséquences socio-économiques de MM Volcker-Reagan et Cie » (5) au tout début du cycle néolibéral monétariste qui est en passe de sombrer sous nos yeux, la richesse mal redistribuée va aux plus riches qui ne l’investissent pas dans l’économie productive parce qu’ils ne savent plus en lever les contradictions en partageant les gains de productivité et le travail socialement disponible et en approfondissant les services essentiels offerts par une Sécurité sociale strictement publique. Epiphénomène hautement emblématique, les buybacks, summum de cette absurdité spéculative tournant sur elle-même, repartent à la hausse. (6)

Le pauvre Pigou croyait pouvoir critiquer Keynes en devançant les inepties de Hicks et de Solow sur l’équilibre économique automatique pour autant que les rigidités soient effacées sur les marchés, en particulier sur le marché du travail. J’ai déjà montré comment le pitre R. Solow avait tout simplement modifié la variable L (travail) dans sa fonction de production y = f (K,L). Il le fit en supprimant la notion keynésienne de contrôle, la variable indépendante dans l’ensemble des variables socio-économiques interdépendantes, à savoir « le plein-emploi » lequel, à l’époque, ne se concevait pas autrement qu’à temps plein, mis à part le temps partiel choisi et le chômage frictionnel. Son « razor hedge equilibrium » repose sur cette ineptie-là, calculée à dessein. L’article de 1956 qui lui valut le Prix Nobel repose tout rond – tondo, tondo come l’O di Giotto ? – sur cette falsification-là. Elle signale la volonté de « retour » aux bases marginalistes pré-keynésiennes, retour régressif finalement accompli avec la prédominance de Ludwig Mises et des Chicago Boys sous Reagan.

Pigou et à sa suite Hicks ne tenaient pas compte de la structure des revenus – ni a fortiori de l’inflation. Les néolibéraux monétaristes ont encore aggravé ce travers et, comme nous l’avons vu plus haut, ils le répètent et le propagent comme autant de perroquets. Pour eux, les faits ont toujours torts : s’ils s’écartent de leurs narrations autorisées c’est que les marchés sont encore trop rigides et doivent encore être dérèglementés et flexibilisés. De tels arguments ne sont pas falsifiables pour le dire avec le pitre néo-positiviste Popper. On aurait d’ailleurs tort de croire que la théorie loufoque de « l’efficience du capital » soit originale. J’ai déjà montré, par exemple dans mon Introduction méthodologique, section Livres-Books de mon vieux site www.la-commune-paraclet.com , qu’aucune théorie marginaliste et/ou bourgeoise n’est capable de différencier entre micro-économie et macro-économie et donc entre économie réelle et spéculative. Ontologiquement parlant, la crise ne fait pas partie du mécanisme du « marché », pire encore la spéculation nécessairement de nature temporaire selon les marginalistes devrait accélérer le retour à l’équilibre et aux justes prix !!! L’analyse des crises est reléguée aux historiens – comme John Galbraith initiant son analyse avec les tulipes hollandaises – hors du paradigme qui est incapable de l’intégrer.

Au fond, tous ces édifices narratifs bourgeois reposent sur la volonté d’occulter la forme duale de toute marchandise – valeur d’usage et valeur d’échange – ainsi que la nature spécifique de la marchandise « force de travail humaine », seule capable de créer de la valeur d’échange économique. Bref, ce que j’ai appelé la liquéfaction du facteur de production force de travail commence avec J.B Say manipulant la paper currency de Ricardo, manœuvre visant à ne donner les facteurs de production, capital et travail, que sous leur forme liquide monétaire. Le travailleur réel avec ses besoins et ses luttes disparaîssait des équations.

Il est vrai qu’aux USA les transferts gouvernementaux comptent désormais pour prés de 20 % à 30 % du revenu des ménages, ce qui aujourd’hui tient compte des versements de l’aide fédérale et de l’assurance-chômage. Nous avons notés à plusieurs reprises qu’alors même qu’il y avait 18 millions de personnes au chômage au creux de la crise et un taux de participation en berne, le « revenu disponible médian » américain avait augmenté. Aucun économiste ne s’est avisé à commenter ce phénomène lourd de sens qui pointe à une montée du travail au noir et à une structure extrêmement inégalitaire des revenus disponibles des ménages susceptibles de donner une pareille médiane.

Ajouter à cela que s’élève aujourd’hui des cris dans de nombreux Etats américains contre le manque présumé de main-d’œuvre. Selon eux en recevant 300 euros par semaine pour encore un peu de temps les travailleurs se transformeraient en « couch potatoes » … C’est la vieille philosophie puritaine du « means tested care » sous contrôle. On fait d’ailleurs toujours le même coup avec l’obscène Courbe Beveridge : les entreprises navales, par exemple, ne trouveraient plus de plombiers !!! Mais en bons adeptes de l’offre et de la demande, personne parmi ces gens-là, ne s’avise à poser la la question de l’adéquation du salaire et des conditions de travail …

Au demeurant pour les « working poor » – Julius Wilson – survivant en enchaînant plusieurs jobines et autres gig jobs dans des semaines massacrantes, la dose de repos physiologiquement nécessaire devrait être un droit sacré … car elle relève aussi de la reconstitution de la force de travail. Bref, les moralisateurs devraient donner un coup d’œil aux bras mécaniques munis de détecteurs capables de faire dorer les frites tout en retournant la tranche viande hachée-soja sur le grill alors qu’un collègue robot se chargera du service de table. La tranche en question pouvant provenir bientôt d’un laboratoire bio directement intégré aux fast foods.

Bref, ce n’est ni la masse salariale réelle ni la masse salariale sociale – la première plus les aides variées à la force de travail non active – qui expliquent la hausse de prix donc on parle aujourd’hui. Je renvoie pour ces deux concepts qui permettent de définir l’inflation structurelle – la plus importante des diverses formes d’inflations – à savoir la masse salariale sociale sur la masse salariale réelle, à mon Précis d’Economie Politique Marxiste librement accessible dans la section Livres-books de mon vieux site www.la-commune-paraclet.com

Je me bornerais à donner ici le schéma le plus simple permettant à tous de réfléchir par eux-mêmes. La fonction de production scientifique est écrite : c + v + pv = p. Prenons le Schéma de Reproduction Simple – ou équilibre stationnaire – dans le cas immédiatement cohérent où le taux de composition organique du capital (v/C où C = c +v) et le taux d’exploitation (pv/v) sont identiques dans les deux Secteurs, le Secteur SI des Moyens de production (Mp ) et le Secteur SII des Moyens de consommation (Cn). Tout est alors immédiatement cohérent de manière à la fois ex ante et post hoc.

J’ai montré par ailleurs, dès la publication de mon Tous ensemble (1998) que cette cohérence n’est pas un cas particulier ; elle demeure pour autant que la loi de la productivité marxiste soit démontrée et intégrée de manière scientifiquement cohérente dans la RS-RE, ce que je fus le seul à faire en suivant Marx. Nous aurions en situation de plein-emploi :

SI = c1 (80 MP/80 €) + v1(20Mp/20 € + pv1 (20Mp/20€) = 120 M1 (120Mp/120€)

SII = c2 (40Cn/40€) + v2(10 Cn/10€) + pv1(10Cn/10€) = 60M2 (60 Cn/60€)

= c + v + pv = M La fonction macro-économique du capital total.

v= 30 heures de travail = 30€

Ici v/C et pv/v étant identiques en SI et SII, 1Mp=1Cn=1€.

Introduisons la productivité qui se serait approfondie de 1/4 en SI; nous aurions:

SI = c1 (105 MP/84 €) + v1(20Mp/16 € + pv1 (25Mp/20€) = 120 M1 (150Mp/120€)

SII = c2 (36Cn/36€) + v2(9 Cn/9) + pv1(9Cn/9€) = 54M2 (54Cn/54€)

= c + v + pv = M La fonction macro-économique du capital total.

v = 25 heures de travail = 25 €

Ici 1Mp = 0.8 € et 1 Cn = 1€. Ce qui reflète la différence de productivité.

Mais il y a maintenant 5 heures de travail « libérées » qui constituent l’Armée de réserve du prolétariat ou AR. Supposons que AR soit payé ½ par rapport à la force de travail active, la Banque centrale imprimant la somme manquante. Nous aurons :

AR = 2.5€ . Masse salariale réelle = 25 €. Masse salariale sociale (la première + AR en €) = 27.5€.

Le taux d’inflation structurelle sera donc 27.5 / 25 = 1.1%.

Cette inflation se répercutera dans toutes les expressions prix du système via les échanges médiatisés par les masses salariales monétaires qui sont suffisantes et nécessaires pour ce faire. Pour obtenir le nouveau schéma en expression « valeur-prix » il suffit donc de multiplier les termes en valeur d’échange par le taux d’inflation. Tous les autres paramètres en particulier v/C et pv/v demeurent inchangés.

Les Schémas de Marx, par moi rétablis grâce à la démonstration de la loi de la productivité réintégrée de manière cohérente dans les Equations RS-RE, sont capables de donner tous les termes quantitatifs, valeurs d’échange – et prix en introduisant les inflations et même en heures si on veut, ce que l’on pourra vérifier en donnant les termes en heures plutôt qu’en €, par ex. 20 hrs = 20€ . Cette cohérence du calcul économique aucune autre théorie n’est capable même de l’approcher. La démonstration de la loi de la productivité marxiste balaie toute la falsification connue comme « problème de la transformation des valeurs en prix de production ». J’ai montré dans mon Tous ensemble – et en anglais dans mon Livre III bilingue – que ce faux problème est une falsification qui est due en particulier à Böhm-Bawerk ; ma démonstration est complète et définitive puisqu’elle concerne à la fois l’argument logique et sa genèse historique.

Je rappelle que dans l’étude du Revenu annuel de Sismondi et du Tableau de Quesnay etc, c’est- à-dire l’étude de la Reproduction Simple et Elargie, ce qui ouvrit la voie à Marx fut sa réalisation que l’équilibre – stationnaire ou dynamique – devait matérialiser une reproduction socio-économiques tant en termes quantitatifs – Mp et Cn – qu’en termes qualitatifs – valeur d’échange et prix. La fonction de production contient en germe la Reproduction puisque le capital constant « c » renvoie aux Mp et le capital variable « v » renvoie aux Cn. C’est pourquoi deux grands Secteurs suffisent, tous les sous-secteurs, branches et filières pouvant être subsumés sous ces deux-là. La « main invisible » impose quant à elle un équilibre en terme monétaire – confondant monnaie et crédit – ce qui impose un équilibre sous-jacent en Mp et en Cn tout à fait aléatoire et post hoc ne répondant à aucune logique sociale ou socio-économique mais uniquement à la logique de l’accumulation du capital au profit des plus gros acteurs – lois de motion du capital incluant la centralisation et la concentration du capital.

La variable « v » du capital total représente la masse salariale réelle, ici en situation de plein emploi, de sorte que le schéma RS est strictement un schéma valeur d’échange. Il n’y a aucune inflation d’aucune sorte. La grandeur de « v » est suffisante et nécessaire pour assurer tous les échanges permettant la reproduction – quantitative et qualitative, donc en valeur d’échange – de la RS. (Voir les rotations qui formalisent les échanges dans Tous ensemble librement disponible dans la section Livres-Books de mon vieux site www.la-commune-paraclet.com )

Pourquoi la masse salariale réelle doit-elle nécessairement correspondre à « v » ? Plutôt que de dépendre de la fantaisie de la Banque centrale ? Pour la raison simple exposée dans Tous ensemble qui fait que la vie sociale, donc la division sociale du travail, donc la Reproduction socio-économique, ne serait pas compréhensible sans l’avance préalable par le travailleur de son travail vivant que le possesseur des Moyens de production ne paie par le salaire qu’une fois le travail accompli, mais en partie seulement. Dans une journée de 7 heures si 3 heures de travail vivant dépensé dans le procès de production suffisent pour renouveler le salaire, les autres 4 heures de surtravail sont empochées par le possesseur des Moyens de production au titre de sa propriété privée de ces Mp.

Si vous introduisez maintenant la productivité dans un secteur, ce secteur produira plus de produits dans le même temps de travail mais avec des rapports v/C et pv/v approfondis par la nouvelle productivité. Le prix unitaire des produits baissera d’autant. La force de travail évaluée en terme des marchandises nécessaires pour la reproduire restera la même puisque la productivité est une intensification structurelle du travail. Mais elle impliquera proportionnellement moins d’ouvriers physiques puisque la productivité capitaliste « libère » une partie de la force de travail, la réduisant au chômage.

Cette portion de la force de travail rendue inactive était anciennement prise en compte par le retour à la campagne et ou au sein de la famille élargie. L’assistance était une assistance caritative et de toute manière toujours soumise à l’opprobre sociale et « means tested », ce qui revient à la mode aujourd’hui. Pourtant tout le monde sait que ceci crée des pièges à pauvreté desquels il est quasiment impossible de s’extirper. Plutôt que de parler d’ « héritage pour tous » – Raymond Devos à la rescousse: hériter de quelqu’un qui n’a rien, reviendrait à deux fois rien? Ou, en tout cas, à pas grand chose … – Dans le cadre de la RTT et du temps partiel choisi, commençons par substituer un Smic hebdomadaire au désastreux Smic horaire portant à la précarité endémique, et supprimons de suite les conditions de ressources, ignobles vraies trappes à pauvreté calculées comme telles, à l’encontre de la Constitution qui ne prévoyait par le droit et le devoir de travailler sans dignité . C’est d’ailleurs la raison pour laquelle nos élites croisées nouvellement philosémites nietzschéennes sabrent dans l’assurance sociale vécue comme un droit constitutionnel social fondamental pour revenir illégalement vers cette assistance sociale, de plus en plus souvent caritative et toujours soumise à conditions de revenus et d’avoirs.

Il reste à comprendre le mécanisme de cette assistance sociale. Lorsque le revenu du travail se limite au salaire individuel, elle ne correspond pas à une valeur créée par le travail. D’où vient-elle ? Elle provient de la somme toujours chichement versée par les autorités ce qui nous renvoie au financement par de la Banque centrale. La population active se retrouve donc avec son salaire et la population inactive avec cette assistance sociale. Les deux forment la masse salariale sociale. Le rapport masse salariale sociale sur la masse salariale réelle donne le taux de l’inflation structurelle, la forme d’inflation majeure, car il y en a plusieurs autres.

D’un côté vous avez les valeurs d’échange réelle produites dans la RS. De l’autre, la masse salariale sociale dont une partie est une création monétaire ex nihilo. Mais la monnaie a cours légal. La population active et la population inactive se retrouvent dans les mêmes magasins de sorte que la mécanique de l’échange propage et fait émerger l’inflation structurelle.

Le prolétariat au complet – donc tous ceux qui travaillent ou sont privés de travail – en fait les frais. Le salaire étant grugé par l’inflation. C’est la raison pour laquelle les luttes des travailleurs prirent diverses formes au cours de l’Histoire :

La première forme instinctive visa à protester contre l’effet des inflations sur le standard de vie en exigeant des augmentations de salaire, voire l’indexation des salaires sur l’« inflation » ou CPI.

La seconde, mieux informée, visa à protéger institutionnellement les travailleurs contre les périodes d’inactivité. Ceci porta éventuellement à l’institutionnalisation d’une partie de l’épargne, en particulier grâce à la création de la Sécurité Sociale publique reposant sur ce que j’ai appelé de « revenu global net » des ménages. Il comprend le salaire net individuel, le salaire différé – cotisations sociales finançant notamment la pension, l’assurance-chômage, l’assurance-maladie etc. – ainsi que ce qui retourne aux citoyens sous formes d’accès universel garanti aux services publics , justement ce que le « revenu disponible » marginaliste exclu de son champ de vision !!! Lorsque les deux autres composants du « revenu global net » des ménages sont solidement institutionnalisés, le salaire individuel net va plus loin atténuant alors « la peur des lendemains », ce qui ouvrit à ce qui fut bellement nommé les « jours heureux ».

Les trois composants du « revenu global net » des ménages mettent en œuvre des circuits vertueux du capital qui jouent aussi le rôle de stabilisateurs socioéconomiques ainsi que Beveridge et Keynes l’avaient parfaitement compris.

Alors que le salaire net correspond à un capitalisme libéral classique censitaire qui réduit la part de « v » dans la fonction de production totale c +v + pv = p à son expression la plus stricte de survie, le « revenu global net » des ménages représente une nouvelle époque de redistribution du MPC dont les conquêtes populaires correspondent à ce que nous appelons couramment le Welfare State ou mieux encore l’Etat social. Alors que tout le profit « pv » allait au possesseur des Moyens de production, avec l’Etat social il est reconnu que le travailleur étant membre d’une espèce à reproduction sexuée, il ne doit pas seulement se reproduire individuellement pour retourner au travail, il doit encore se reproduire comme espèce au sein d’un ménage. S’ouvre alors une nouvelle phase de la lutte des classes visant un meilleur partage de la plus-value. Elle est désormais de plus en plus conçue comme une plus-value sociale, appartenant en principe également à tous ceux qui participent à sa création et qu’une société cheminant vers une démocratie sans cesse plus accomplie partagera de plus en plus équitablement jusqu’à l’instauration du socialisme qui entérinera la « plus-value sociale » comme telle au sein de la démocratie socialiste reposant sur la planification citoyenne interactive. Aujourd’hui les dirigeants philosémites nietzschéens tentent une évolution inverse en démantelant l’Etat social. Ce renversement est incompatible avec la logique de l’accumulation du capital qui exige une demande sociale appropriée dans le cadre d’une reproduction dynamique soutenue. Le MPC est sans cesse confronté à sa contradiction principale qui oppose la sur-production à la sous-consommation, contradiction qui est de plus en plus mal levée par le commerce extérieur. De sorte que cette tentative semble vouée à l’échec à moins qu’elle ne soit capable d’imposer un « retour » nouvellement philosémite nietzschéen vers une société de la nouvelle domesticité et du nouvel esclavage. La dictature corporatiste tentera alors de substituer la défense de la propriété privée à la démocratie formelle inégalitaire capitaliste. Ceci se déroule aujourd’ui sous nos yeux.

La troisième forme de résistance des travailleurs à l’érosion de leur standard de vie consiste à aller à la racine du problème pour réimposer le plein emploi à plein-temps grâce aux cycles récurrents de RTT – selon les possibilités offertes par la productivité micro-économique et la compétitivité macro-économique de la Formation Sociale. Aucun pays ne peut vivre durablement au-dessus de ses moyens, bien que ceci ne préjugea en rien de l’égalité du système de redistribution interne.

Bien entendu il demeurera un taux de chômage frictionnel – saisonnier ou transitoire lorsqu’il est dû aux restructurations – ainsi que des périodes d’inactivité hors de la volonté des citoyennes et citoyennes. – retraite, maladie, chômage. C’est pourquoi dans Tous ensemble nous avons parlé d’« inflation civilisationnelle » puisque elle met en œuvre la solidarité consciente entre population active et population inactive ainsi que d’un « équilibre valeur-prix ». En période de plein emploi, la valeur d’échange et le prix coïncide ; avec l’inflation structurelle, via l’échange qui l’impose dans tout le système, la valeur d’échange et le prix différent selon le taux de cette inflation. Mais ceci est alors scientifiquement appréhendé et intégré dans la planification via deux mécanismes : le plein-emploi, réduisant structurellement le problème au minimum et la reprise marxiste de la Chaîne Fisher.

Cette dernière reprise est d’autant plus contrôlée par la Banque centrale socialiste et par la planification que nous disposons désormais, suite à mes contributions scientifiques, d’une série de distinctions scientifiques vitales. A savoir, entre monnaie et crédit, entre crédit classique et crédit spéculatif, entre taux d’intérêt classique et taux d’intérêt spéculatif. Ce dernier est aujourd’hui déguisé en taux de profit légalement rendu légitime ce qui permet à l’économie spéculative de phagocyter l’économie réelle via le Roe etc. Nous savons aussi que la Banque centrale socialiste au service de la planification laissera de côté l’ineptie de ses taux d’intérêts centraux béatement uniformes pour les remplacer par des modulations du taux prudentiel, donc des volumes de crédit disponibles, via des bureaux spécifiquement rattachés aux différents secteurs et branches inscrits dans la RS-RE.

Le passage du capitalisme libéral classique gravitant autour du seul salaire individuel au capitalisme avancé –Welfare State ou Etat social européen – fondé sur la logique du « revenu global net » des ménages est essentiel pour comprendre les dynamiques socio-économiques et donc inflationnistes. En particulier, la déconstruction consciente incarnée par le « retour » barbare au salaire individuel mis en compétition globale par l’actuelle définition de l’anti-dumping inscrite dans le fonctionnement de l’OMC et de tous les traités de libre-échanges.

Dans un système fondé sur le « revenu global net » des ménages et sur le plein-emploi à plein temps comme norme – en particulier si le tout repose sur le crédit public émis par la banque publique et sur la planification indicative et incitative – les inflations, à part l’inflation importée, sont négligeables. Ce fut le cas en France et en Italie jusqu’aux années 60. Puis commença la remontée de l’inflation avec la remonté du chômage sans RTT permettant de médier les hausses de productivité. La fin du Gatt, c’est-à-dire des paramètres externes, aggrava encore les choses dans le cadre d’une « société mature » selon l’expression de François Perroux et de la Fracture de 74 de Maurice Allais que j’ai analysée dans la Note ** de mon Livre III, voir mon vieux site.

Le démantèlement du Gatt avait débuté avec le Dillon ou Kennedy Round. Il explique en partie la réticence des bourgeoisies d’en revenir au plein-emploi avec la RTT car celle-ci impose soit une compétitivité économique plus grande que celle des concurrents – ce qui est possible lorsque la Sécurité sociale est entièrement publique diminuant structurellement ainsi les coûts de production –, soit une forme de protection tarifaire. Cette dernière pouvant avoir la forme des Préférences communautaires de M. Allais ou bien, en prenant la globalisation pour acquis pour la transformer en Fair Trade substituant le Free Trade néolibéral monétariste, ma proposition en faveur d’une faible surtaxe à l’importation afin de compenser le manque à gagner pour la Sécu causé par l’actuelle anti-dumping. Cette surtaxe n’étant pas discriminatoire et relevant au demeurant des Affaires sociales, compétence nationale exclusive des Etats membres de l’UE, il n’existe aucun obstacle pour la mettre en place, en attendant la négociation – à l’unanimité à l’OMC – d’une nouvelle définition de l’anti-dumping reposant sur les trois composants du « revenu global net » des ménages à l’OMC. C’est une question de volonté politique et de constellation des rapports de forces.

Avec les gains de productivité, non-redistribués par la RTT ce qui aurait permis au contraire de réabsorber le chômage, s’enclencha dans les années 60 et 70 le cycle défensif de l’indexation des salaires que la bourgeoise appliqua cyniquement en revisitant Schacht, ou encore Léon Blum et ses conseillers atlantiques après les Accords de Grenelle, ou encore Pompidou après 68 !!! Par exemple, aux USA les conventions collectives s’établissaient dans les grandes entreprises en tenant compte de la Clause Cola – cost of living allowance ; puis elles étaient généralisées, mais par l’inflation on reprenait d’une main ce qui avait été donné l’autre. Ceci mena à ce qui fut appelé la stagflation soit un système conjuguant l’inflation structurelle et un haut taux de chômage correspondant à une dualisation croissante de la force de travail, qui ouvrit la voie à la précarité rampante actuelle avec ses jobines, son travail au noir et ainsi de suite..

En 1979 Volcker fut nommée à la tête de la Fed et en 1981 Reagan arriva à la Présidence, alors que Thatcher était au 10 Downing Street depuis 1979. La contre-réforme néolibérale monétariste s’enclencha par la mise aux pas brutale des syndicats conçus comme contrepoids au pouvoir exorbitant des grandes entreprises. ( Voir la Note 15 sur John Galbraith dan mon Livre III.) Dès lors suivirent la croissance de la précarité, la réduction des salaires sans réelle indexation et le passage à l’anomie socio-économique et financière, en particulier avec l’émergence du crédit privé et la monétisation de la dette sur le marché financier international. Le tout avec la mise en marche du démantèlement de l’Etat social et des circuits vertueux de la Sécurité Sociale, ainsi que le retour forcé vers le seul salaire individuel soutenu à la marge par une assurance sociale réduite et une assistance sociale de plus en plus caritative, voire confessionnelle, et soumise à conditions de ressources et à workfare reagnien.

On pourrait donc objecter que puisque la masse salariale sociale grimpe du fait du chômage, l’inflation structurelle devrait être plus présente aujourd’hui.

Ceci serait vrai :

a ) Si les gains de productivité étaient partagés, or ils ne le sont plus ni dans l’UE, ni depuis plus longtemps encore aux USA; déjà au milieu des années 1990 en soutien à la RTT nous étions plusieurs à faire remarquer que depuis 20 ans plus de 8 à 9 % de PIB avaient été transférés du travail au capital sans aucune contrepartie.

b ) Si la Sécurité sociale publique couvraient les besoins essentiels, ce qu’elle ne fait pas aux USA – santé, pension etc. – et, de moins en moins en UE, car la Sécurité sociale publique correspond alors à une épargne institutionnalisée matérialisant le passage du capitalisme classique au capitalisme avancé. La lutte des classes et la modernisation sociale qui en suivit, firent prendre conscience que la force de travail était incarnée dans un Etre humain membre d’une espèce à reproduction sexuée devant se reproduire comme force de travail mais également comme Etre humain au sein d’un ménage. Les trois composantes du « revenu global net » remplacèrent le salaire individuel du travailleur. Dans le second chapitre de mon Livre III j’ai donc analysé cette transformation de la « structure de v ». Elle affecte le partage de la somme (v + pv ) entre travail et capital et par conséquent le taux de profit soit v/(c+v). La plus-value est de plus en plus considérée comme « plus-value sociale ».

c ) Si la précarité croissante ainsi que la « réhabilitation » régressive du rôle de la famille comme stabilisateur social n’étaient pas utilisés pour absorber les distorsions. Ce qui dispense l’Etat d’une partie du coût de financement de l’assistance sociale. Toute l’ignominie néolibérale monétariste reaganienne– dès la mise au pas des gens de l’air en grève et l’attaque aux conventions collectives – tient à ceci, à savoir que la déflation salariale fut imposée avec une précarisation accrue alors même que les versements de Sécurité sociale étaient réduits au minimum et souvent rendus temporaires. Il en fut de même pour l’aide fédérale temporaire de Trump puis de Biden pour pallier les effets de la crise sanitaire. Je note pour ma part que Trump perdit son élection dès l’instant où il réduisit de moitié l’aide fédérale aux chômeurs alors qu’il continuait ses cadeaux aux riches ; il perdit ainsi les quelques voix nécessaires dans les Etats industriels et miniers qu’il avait gagnées lors de son élection présidentielle.

En régressant du « revenu global net » des ménages à une «structure de v » de plus en plus réduite au salaire individuel, et en remplaçant le soutien institutionnel mais temporaire, dans un système de plein-emploi, à la force de travail inactive par la précarité imposée par le workfare, personne ne sera surpris de constater que le couple Volcker-Reagan terrassèrent le dragon inflationniste. De même, en restant logique, personne ne sera surpris de constater que cette méthode menait à la paupérisation croissante des travailleurs. Nous avions dévoilé cette logique dans notre essai de mars 1985 cité plus haut à la note (5) « Les conséquences socio-économiques de MM Volcker-Reagan et Cie ». Si ajouta le développement de plus en plus débridé du capital financier international et spéculatif dont les étapes principales sont décrites dans mon Livre III et dans les articles disponibles dans la section Economie Politique International de mon vieux site dont « Credit without collateral », « The Treasury and the FED » and « The Fed dilemma ».

A l’inverse, personne ne pourra être surpris du fait que dans le cadre du maintien de cette nouvelle « structure de v », du workfare précarisé et de la structure des revenus hyper-inégalitaire, il est impossible de faire renaître l’inflation structurelle même au niveau modeste de 2 %. Au vu des vrais chiffres du chômage, ce pourcentage serait pourtant encore loin de correspondre à ce que nous avons qualifié d’« inflation civilisationnelle ».

A ceci s’ajoute la confusion entre monnaie et crédit dont l’origine remonte au concept consciemment falsificateur de « income stream » de Irving Fisher. Cet émule de Böhm-Bawerk voulait effacer la distinction que Marx proposa dans le Livre III du Capital entre salaire, profit et rente puisque ces trois formes de revenus étaient présentées comme la base objective de la division de la société capitaliste en trois grandes classes, les travailleurs, les propriétaires fonciers et les capitalistes. (voir mon Introduction méthodologique dans mon vieux site). Les narrations falsificatrices se doivent de conserver un semblant de plausibilité, Ce magma informe, conçu pour effacer la lutte des classes, conduisit Fisher à développer toute sorte d’indexes lui permettant de conserver un semblant de contrôle sur la réalité économique mouvante, dont les Indexes inflationnistes qui deviendront le CPI et le PPI. Aujourd’hui tout le monde confond allègrement ces indexes de pouvoir d’achat de la « monnaie » pour des marqueurs du standard de vie fournis par le « revenu global net » des ménages. (voir : http://rivincitasociale.altervista.org/pouvoir-dachat-niveau-de-vie-temps-de-travail-socialement-necessaire-et-revenu-global-net-des-menages-2-31-dec-2018/ )

Outre les indexes fishériens, furent développés les agrégats monétaires, toujours sur la base du magma confus de l’ « income stream » dans l’espoir de conserver la main sur la politique monétaire et sur la croissance économique. La confusion entre monnaie et crédit devenait irrémédiable. La situation empira encore avec le développement du crédit spéculatif puisque cette forme de crédit et les sauvetages récurrents par la Banque centrale, faussèrent le mécanisme de rétroaction et donc de contrôle reposant sur le système fractionnaire. Avec ce système, le ratio prudentiel doit être respecté, de sorte que l’offre du crédit par les banques évolue avec l’état de l’économie. En période de croissance, le crédit est plus abordable alors qu’en temps de crise les banques doivent réduire la voilure pour se protéger en respectant le ratio.

Le crédit spéculatif et ses sauvetages récurrents ont détruit ce mécanisme, et c’est pourquoi j’ai parlé de « crédit sans collatéral », le seul ratio de facto qui reste est constitué par les liquidités de la Banque centrale, désormais à flux continu. L’évolution est tellement contre nature que les agrégats ne servent quasiment plus à rien. De fait, la Fed ne calcule plus M3 et les autres Banques centrales qui continuent de le faire ne tiennent aucun compte du gigantesque shadow banking, des black pools et des OTC. Au mieux, on retiendra qu’à part la monnaie métallique, M1 plus une partie de M2 correspondant à l’épargne individuelle et aux investissements des ménages, correspondent grosso modo à la masse salariale …

On voit aisément que cette confusion fishérienne, qui fait partie intégrante du paradigme dominant, fausse tout en confondant monnaie et crédit. L’exemple le plus simple est celui des marées de liquidités déversées par les Banques centrales : loin de causer de l’inflation – au singulier !!! – elles causent un « credit crunch » chronique et une pauvreté accrue puisque la spéculation phagocyte l’économie réelle. ( voir : The Fed finally admits: it does not know what inflation is, Sept-21-2017/ http://rivincitasociale.altervista.org/the-fed-finally-admits-it-does-not-know-what-inflation-is-sept-21-2017/ )

Ceci explique la raison pour laquelle :

a ) Aucune reprise économique américaine après l’éclatement de la crise des subprimes ne produisit de véritable inflation, au sens officiel de CPI – pour les shadowstats, c’est une toute autre histoire, voir mon essai sur le PIB. En fait, ce furent toujours des « jobless » ou des « jobs shedding » recoveries encourageant au mieux la course vers les shitty ou gig jobs ;

b ) Les QE et autres liquidités – allant à la spéculation – ne produisirent pas d’inflation ; Mme Janet Yellen en est témoin (7) ;

c ) Les aides fédérales Covid reflétant en partie l’inégalité des revenus ne créent aucune inflation monétaire, sinon marginale et transitoire, oscillant actuellement autour de 0.4 %. Mais en revanche elles créent plus de spéculation potentielle qui est d’ailleurs déjà captée par JP Morgan et autres. Entre-temps, le Congrès a refusé de porter le salaire minimum – horaire – à 15 dollars (plus ou moins 12 euros)

Une bonne question à poser par les Banques centrales capitalistes serait d’ailleurs de se demander, au vu de la formalisation de la « structure de v » en « revenu global net » des ménages plus ou moins développé, de combien il faudrait augmenter cette « structure de v » pour obtenir une vraie inflation structurelle ? Selon ce qu’il fut dit plus haut, la réponse est :

A ) En régime de plein-emploi pour autant que les gains de productivité soient partagés – se conformant donc aux termes valeur d’échange sous-jacents – l’inflation structurelle ne concernera que le chômage frictionnel comme c’est le cas dans notre schéma ci-dessus, si le paiement de AR est assuré par l’émission monétaire supplémentaire par la Banque centrale. On sait qu’aujourd’hui, dans le cadre des gigantesques tax expenditures correspondant à la public policy néolibérale monétariste, les cotisations sont sabordées sous prétexte de diminuer le coût du travail – allègrement confondu avec le coût de production qui seul importe à l’exportation -, le transfert de responsabilité se faisant sur une fiscalité générale évanescente.

B ) Dans ce même cas de figure, si les 5 branches de la Sécurité sociales – retraite, santé, assurance-chômage, accidents de travail, vieillesse – étaient financées par les cotisations sociales ou salaire différé, il n’y aurait aucune inflation structurelle pour autant que les gains de productivité soient bien partagés en respectant les termes valeur d’échange sous-jacents. En fait, les cotisations qui entrent dans le cadre du partage de la valeur entre capital et travail éliminent le besoin de recourir à l’émission monétaire supplémentaire sans support valeur. Bien entendu la gestion sera plus simple en respectant le plein-emploi à plein-temps..

B a ) Ceci demeurera le cas pour la troisième composante du « revenu global global net » des ménages financée par les impôts. Là non plus il n’y aura aucun besoin de création monétaire ex nihilo. Au demeurant, et c’est le cas aujourd’hui en France et ailleurs, même si près de la moitié des travailleurs gagnent trop peu pour payer des impôts sur le revenu, le problème est résolu par la péréquation sociale : par exemple, une autoroute construite peut être empruntée par tous. Bien entendu ceci sera plus évident lorsque les infrastructures et les services publics restent offerts par le secteur public aux citoyens usagers – et non à des clients qui y auront accès uniquement s’ils peuvent payer les tarifs.

C ) On le voit les problèmes émergent lorsque la monnaie – masses salariales réelle et sociale – sont confondues avec le crédit, et pire encore avec le crédit spéculatif. Dans ce cas, l’inflation structurelle correspondra à la part d’émission monétaire sans support valeur, y compris le salaire différé et les taxes et impôts, part qui entrera dans la masse salariale sociale. Par exemple, les aides una tantum de Biden de $ 1.9 trillion, financées par l’endettement, allèrent en partie aux ménages mais de manière très inégalitaire, causant plus de spéculation que d’inflation monétaire transitoire, laquelle oscilla autour de 0.4 %. (Les bulles spéculatives – dérivées financiers etc. – ne comptent pas comme inflation dans le sens plus au moins correct de CPI ou « panier de consommation » des ménages approchant les masses salariales. )

C a ) Irving Fisher a transformé la monnaie et le crédit en un magma informe le « income stream » pour faire disparaître les trois sources de revenus sur lesquelles s’érigeaient les trois grandes classes expliquant la lutte de classe dans le Livre 3 du Capital soit le salaire, le profit et la rente. Tous, capitalistes, travailleurs, paysans, ménagères, chômeurs ou retraités sont conçus selon l’absurdité psychologique marginaliste qui attribue une « mentalité acquisitive » à tous dans tous les temps et en tous lieux, y compris dans les sociétés respectant le potlatch. Tous sont supposés maximiser leurs gains personnels en calculant la rentabilité ou le risque de leurs investissements ainsi que leurs temporalités. Le démantèlement du Welfare State et de l’Etat social européen plus développé réduit dangereusement le « revenu global net » des ménages à un « revenu disponible » marginaliste qui exclut justement ce qui est le plus important pour le standard de vie, à savoir l’accès citoyen universel aux services sociaux et aux infrastructures publics. Bref, les cotisations sociales sont de plus en plus remplacées par l’investissement financier des ménages. Ce qui se fait de manière particulièrement inégalitaire, vu la précarité ainsi que les crédits d’impôts et autres dépense fiscales.

Si en moyenne 20% ou 30 % des revenus des ménages américains – plus aisés – viennent des placements aujourd’hui spéculatifs, se pose alors la question de la quantité d’inflation structurelle ainsi créée. Ceci vient du fait que le crédit est une création monétaire anticipant les investissements. En régime capitaliste cette anticipation est médiée par le système fractionnaire bancaire avec son ratio prudentiel. C’est le seul mécanisme d’auto-contrôle cybernétique du système capitaliste : il imposait au capital bancaire et financier d’ouvrir ou de resserrer les vannes du crédit selon l’évolution économique, donnant ainsi aux Banques centrales un certain contrôle de la situation par la gestion des taux d’intérêt centraux.

Dans le cadre de la « main invisible » mue par le profit individuel, l’allocation des ressources disponibles – réinvestissements et crédit – se fait sans tenir compte des besoins sociaux essentiels, ni de l’équilibre quantitatif – en Mp et Cn – nécessaire à une reproduction harmonieuse du système. Ceci crée une expansion de certains secteurs allant de pair avec une contraction dans les autres secteurs, à savoir les crises cycliques du MPC ou Trade cycles. Les cycles plus longs – dit de Kondratiev – concernent l’introduction puis l’épuisement des vagues successives de technologies massifiées. Contrairement à la situation qui prévalut après 1945 – autos et transports, électroménagers, etc. – ces secteurs sont aujourd’hui très intensifs en capital. Le « déversement » – A Sauvy – de la main-d’œuvre libérée d’une industrie à une autre, se fait de plus en plus mal.

Dans l’époque de redistribution inégalitaire correspondant au capital spéculatif hégémonique, le taux d’intérêt spéculatif – toujours déduit du profit comme tout taux d’intérêt – est imposé légalement comme un taux de profit légitime. Cette supercherie initiée avec Volcker-Reagan trouva son achèvement légal avec l’abrogation en 1999 du Glass Steagall Act des New Dealers de 1933. Cette abrogation supprima le cloisonnement salutaire entre les 4 piliers de la finance, la banque de dépôt, la banque commerciale, l’assurance et les caisses d’épargne ou credit unions. Ceci mena à la disparition de facto du ratio prudentiel inhérent au système fractionnaire posant ainsi les bases laxistes sur lesquelles se développa la crise des subprimes et ses séquelles pérennisées. Cette fraction spéculative du capital jouit alors d’un énorme avantage puisque sa composition organique requière moins de capital fixe. Ainsi la spéculation phagocyte l’économie réelle avec ses Roe insoutenables. En outre, répétons-le, le flux constant de liquidités – QE, LTRO, TLTO, PEPP etc – émis par la Banque centrale remplace de facto le ratio prudentiel et son action d’auto-contrôle. L’économie spéculative part en roue libre et se déconnecte de plus en plus de l’économie réelle, un processus parfaitement illustré par la contraction économique actuelle allant de pair avec une bourse en pleine ébullition.

Ainsi une partie des revenus des ménages les plus aisés correspondra à l’émission ex nihilo de la Banque centrale. Cependant, la part correspondant au « panier de consommation » ou CPI est très faible. Je renvoie de nouveau aux anticipations spéculatives de JP Morgan pour la part des $ 1.9 trillion d’aide du gouvernement Biden allant aux ménages les plus riches donc réinvestie spéculativement. (voir la note 4 ci-dessous.)

L’inflation importée peut également être un phénomène monétaire. Il doit donc être pris en charge par le taux de change de la monnaie. Il doit théoriquement correspondre au taux de compétitivité macro-économique de la Formation Sociale ainsi qu’exposé dans Tous ensemble.

On aurait tort de croire que les régimes de changes flottants peuvent résoudre ce problème. Ces régimes émergèrent de la fin de la convertibilité du Dollar US en Or qui fut décrétée par Connally-Nixon le 15 août 1971 puis entérinée lors de l’enterrement officiel de Bretton Woods au Sommet de la Jamaïque en 1976. Ils reposent sur les illusions théoriques des néolibéraux monétaristes qui prétendaient que la compétition globale sur le marché global des capitaux – et des marchandises via les traités de libre-échange – allait rapidement mener à l’équilibre, donc au bon taux de change et à la stabilité internationale des prix. Ce fut une autre ineptie monumentale qui produisit en fait beaucoup plus d’instabilité, Accord du Plazza, Tech Bubbles, crises du Baht, du Rouble, Accord de Doha puis de Dubaï etc, cherchant à stabiliser le niveau des monnaies principales selon le modèle de l’Accord du Plazza que Volcker-Reagan durent concéder à Thatcher et à l’UE. Les remous internationaux de la crise des subprimes et de la série infinie de sauvetages permanents actuels via les QE etc, témoignent de l’instabilité réelle absente des équations marginalistes et monétaristes. Ceci avait été prévu dès mon « Les conséquences économiques de Volcker-Reagan et Cie » mars 1985 (voir note 5 ci-dessous)

Le problème est possiblement plus grave au sein d’un espace monétaire unique comme la Zone Euro – ou lorsque nous avons faire à un peg rigide avec le $ US ou une autre monnaie étrangère. Dans Tous ensemble j’avais demandé deux choses pour la BCE :

a ) des Ratios Cooke nationaux coordonnés par la BCE dans une bande de fluctuation ; ceci aurait permis la flexibilité nécessaire pour la gestion monétaire au sein de chaque pays membre. Une semaine après la publication de mon Tous ensemble, selon la vielle méthode rabbinico-nietzschéenne visant à brouiller les pistes pour conserver le contrôle, ces ratios furent rebaptisés ratios McDonough … Bien entendu, mes ratios prudentiels ne furent pas retenus et l’on préféra adopter la vision hyper-centralisée du pitre Mundell – alors même que ce pitre énonçait un triangle fatal – v., https://fr.wikipedia.org/wiki/Triangle_d%27incompatibilit%C3%A9 – ne pouvant être résolu que par la destruction de l’Euro, monnaie de réserve rivale du dollar US, ou bien par la création d’un fédéralisme européenne hyper centralisé soumis à la fois à l’hégémonie de Berlin et de l’OTAN, donc de Washington et du Mossad.

Tous les problèmes actuels de l’Euro auraient été réduits par l’adoption de mes ratios Cooke nationaux. En outre, tant que les CDS n’étaient pas monnaie courante sur la dette publique – un non-sens total puisque la dette publique est garantie par l’Etat autant que le cours légal de la monnaie dans laquelle elle est libellée – les capitaux spéculatif financiers n’avaient aucun levier pour peser sur l’Euro. De fait, l’Euro protégea la « gauche plurielle » et sa RTT contre une attaque spéculative identique à celle de juillet-août 1947 qui cassa la livre sterling et les velléités d’indépendance de la GB. Lorsque les crises chypriote puis grecque éclairèrent de manière crue le rôle de la spéculation effectuée par le biais des CDS affectant le spread ainsi que les risques systémiques encourus en cas de rupture des chaînes de CDS, la chancelière Meckel relaya la proposition visant à interdire les ventes à nue, mais Hollande et les dirigeants italiens refusèrent. Aujourd’hui, il faudrait remettre ces propositions sur la table avec urgence.

b ) des « circuits brakers » visant à suspendre les transactions en cas d’attaque spéculative pour calmer les marchés – moutonniers par nature – et préparer la riposte. Cette manœuvre avait été brillamment utilisée par la Banque centrale de Suède et méritait donc que l’on si intéressât. L’excellent premier président de la BCE, M. Duisenberg, était parfaitement au courant de cette possibilité.

Il reste que dans les années qui suivirent l’entrée de l’Italie et de la Grèce dans l’Euro, nous eûmes droit à un véritable cas d’école qui mérite d’être étudié. Il me valut de décharger mon rôle d’intellectuel organique de la gauche authentique en écrivant mon Livre III . Je rappelle, qu’il visait à montrer qu’en dépit des trois Critères principaux du Traité de Maastricht, ou plutôt paradoxalement grâce à eux, on pouvait remplacer l’austérité néolibérale par la rigueur économique en utilisant le crédit public, la RTT et la parité etc. L’inflation terrassée ne servant plus de prétexte, on pouvait mettre l’accent sur la réhabilitation du « revenu global net » des ménages et en particulier sur le salaire différé en ajoutant le recours, du moins en partie, au crédit public. Le livre s’intitule Keynésianisme, Marxisme, Stabilité Economique et Croissance – 2005. C’est le seul ouvrage qui prédit la crise des subprimes en dénonçant avec précision le décloisonnement financier et les « montages » des produits financiers dont personne, ni banques centrales ni BRI, ne connaissait l’ampleur. C’est encore le cas aujourd’hui. En fait, après la crise de 2007-2008, G. Cecchetti à la BRI proposa aux banques et instituts financiers systémiques de donner au moins 2 à 3 semaines avant de déclencher la chaîne de CDS afin d’éviter un écroulement général. Nous en sommes encore à cela … Cela étant dit, la gauche italienne, outre le déplorable et très ignorant Prodi – dont Schröder dit qu’il parlait d’abord et réfléchissait ensuite, bref un pur produit des élites italiennes depuis la mort de Luigi Longo. Il avait également privatisé l’IRI le coeur industriel stratégique du Pays – comptait un nombre effarant de renégats peu présentables, y compris à la tête du Partito della Rifondazione Comunista. Mon programme minimum reposant sur une contribution scientifique de premier ordre – i.e, la « structure de v » ; la « plus-value sociale etc. – résumée dans le chapitre II du Livre n’eût aucune audience et fut soigneusement occultée. L’Italie et la gauche – tout comme l’UE – en paient aujourd’hui le prix, soit dit le plus modestement du monde.

Se développa alors une situation bizarre mais emblématique. Pendant que l’Irlande faisait du Modigliani en laissant filer son inflation à l’instar de la GB à 6 % et 7%, tout en construisant ses secteurs de pointe – pharmacie, secteur culturel anglophone et Internet etc. – le pauvre domestique de service Prodi se voyait imposer sans rechigner – de fait, en remerciant ce qui lui valut de se recasser facilement ensuite – une discipline budgétaire et économique plus rigoureuse que les Critères de Maastricht, en particulier en ce qui concerne le déficit budgétaire et l’inflation, le tout sous-prétexte que la dette italienne était plus élevée des 60% du PIB permis. On imposait ainsi ce qui deviendra ensuite le sentier de consolidation fiscale dans le cadre de Fiscal Compact et des Two and Six Pack. Le garrot se resserra encore lorsque le couple Trichet-Draghi envoyèrent leur lettre du 5 août 2011au Président du conseil M. Monti -voir https://www.challenges.fr/economie/l-incroyable-diktat-de-trichet-a-berlusconi_301344 et comparer avec le programme de la Logge P2, digne successeur félon de Gladio et de ses stay-behind : https://fr.wikipedia.org/wiki/Propaganda_Due )

Il importe de souligner que M Monti était le pitre italien typique qui prenait l’anti-trust au sérieux au sein de la Commission afin de tout dérèglementer et privatiser dans la Péninsule alors que les autres grands pays l’utilisaient pour créer des « champions nationaux » … C’est dans ce contexte, alors même que le Traité de Maastricht pointait à un taux d’inflation de 3 % et que mon Tous ensemble avait exposé la logique rationnelle du « taux d’inflation civilisationnelle » que s’imposa le fameux taux d’inflation à 2 % vers lequel tendre. En fait, la Commission UE prit l’habitude d’exiger un taux encore plus bas de la part de l’Italie.

Dans les deux cas, l’inflation interzone importée – Irlande – ou à l’inverse, l’asphyxie par la rigueur monétaire importée nous avons affaire à des phénomènes nuisibles qui influent sur toute la structure interne des prix qu’il est parfaitement impossible de corriger dans le cadre du paradigme dominant. Le Fiscal compact impose les niveaux des critères convenant au Centre de la Zone euro mais non à ses périphéries. Je renvoie de nouveau à l’exposition de mon Live III.

Les autres types légitimes d’inflation. Une des plus insidieuses est celle que j’ai nommée « inflation organique » dans mon Précis d’Economie Politique Marxiste. Sortant du cadre analytique de la RS-RE pouvant correspondre à la planification marxiste scientifique, donc à des Schémas en valeurs d’échange ex ante, les expressions prix étant limpides grâce à la distinction entre monnaie et crédit, nous avons voulu montrer que le moteur épiphénoménal du capitalisme étant la concurrence qui repose surtout sur la recherche de la productivité la plus développée, il fallait intégrer cette concurrence dans les Schémas RS-RE de manière cohérente. Marx avait déjà entrevu la solution dans ses Manuscrits parisiens de 1844 en notant deux faits primordiaux :

1 ) La concurrence par les prix finit par s’annuler dans le moyen et long terme de sorte, dit Marx, que la logique du système doit reposer sur autre chose que les épiphénomèmes prix ; elle repose sur la valeur d’échange de la force de travail et sur l’extraction de la plus-value, seule explication rationnelle permettant d’appréhender la genèse du profit et de rendre possible la commensurabilité de toutes les marchandises entre-elles par un étalon de mesure commun. Au fond, les courbes d’offres et de demandes, logiquement bancales, disent la même chose puisque leurs barèmes ex ante respectifs en prix ( !!!) mènent finalement au prix de marché ex post, après bien des tâtonnements au long de ces courbes … (Notez que si vous prenez les courbes en termes quantitatifs, vous aboutissez à la composition technique du capital de Pareto ou économie d’échelle. Noyennant, l’utilisation du chronomètre de F. Taylor, etc. Sauf que ni vous ni Pareto ne seraient capables de donner la solution à la fois en quantités et en valeur d’échange ou prix.)

2 ) Le système devant se reproduire par nécessité sociale, la demande sociale surdétermine la résolution des équations tant micro que macroéconomiques. (Tougan-Baranovsky, puis tous les émules néo-ricardiens, y compris Sraffa, de la « résolution simultanée » partirent de cette demande sociale qu’ils formalisaient dans leur matrice ; mais n’ayant pas de théorie scientifique de la productivité, tous échouèrent.)

Aussi il nous fut possible de démontrer que les Schémas RS-RE en valeurs sous-tendent la structure des prix en régime concurrentiel. Ce n’est pas rien.

Il reste que ce cadre concurrentiel est soumis à la « main invisible » du marché, c-à-d., à l’allocation aléatoire des ressources selon la seule recherche du profit individuel, et au crédit capitaliste, par conséquent aussi à la médiation par le commerce extérieur et par la réévaluation des stocks. Des écarts avec la valeur d’échange se feront jour. Nous aurions en gros deux situations typiques : La première veut que la production soit amenée sur le marché au fur et à mesure. La seconde veut qu’elle le soit par batchs. Une entreprise produisant plus dans une même industrie, elle écoulera sa production à un meilleur prix, ce qui de fil en aiguille lui permettra de dominer le marché en éliminant la concurrence. Si les conditions prévalant ailleurs dans le Système RS-RE restent les mêmes, la demande en face de cette offre sera surdéterminée par les Equations de la RS-RE. A l’inverse, une sous-production entraînera une hausse des prix ou inflation organique qui ne pourra être absorbée que par le rétablissement de la production ou par l’ajustement des paramètres de la RS-RE. La demande sociale entrevue dans les Manuscrits parisiens de 1844 fut entièrement élaborée dans les Equations RS-RE du Livre II du Capital . Elle s’imposera de manière sous-jacente mais en entérinant ces écarts qui causent donc une déflation ou une inflation organiques qu’il faudra ensuite corriger par le recours aux prix constants. Je renvoie à mon Précis.

Le problème de la hausse des prix importée lorsqu’elle n’est pas due à des effets monétaires devrait aussi interroger, surtout lorsque le taux de change, même flottant, est influencé par le rôle de certaines monnaies jouant un rôle de monnaie de réserve – ex., le dollar US et dans une moindre mesure l’Euro.

L’exposition externe très prononcée du dollar américain qui couvre encore pour près des 2/3 des échanges internationaux libellés en cette monnaie, rend l’ajustement de son taux de change plus difficile pour la FED. La possession d’une forte monnaie de réserve peut sembler à certains comme une manne car elle confère un privilège exorbitant attaché à la suzeraineté monétaire : émerge alors l’impression impériale selon laquelle il suffit d’imprimer pour payer l’expansion de ses propres multinationales et des nombreuses bases militaires nécessaires pour protéger les accès aux matières premières et aux marchés extérieurs. Cette analyse du fardeau impérial pour la GB puis pour les Etats-Unis fut bien exposée, en particulier par le grand marxiste américain Harry Magdoff. S’ajoute le paradoxe de Triffin : « Le dilemme de Triffin ou paradoxe de Triffin tire son origine du système de Bretton Woods, lequel rendait nécessaire le déficit de la balance courante des États-Unis pour alimenter le monde en moyens de paiement internationaux. Une telle situation contribue à un affaiblissement progressif de la confiance des agents économiques étrangers envers la monnaie de référence. Les besoins importants de l’économie mondiale en une devise fiable aboutissent donc paradoxalement à la perte de confiance envers cette monnaie.» (Voir https://fr.wikipedia.org/wiki/Dilemme_de_Triffin )

Immédiatement après l’établissement du Système de Bretton Woods – FMI et Banque Mondiale, vite suivis par le GATT – la grande expansion extérieure financière-commerciale américaine fut le Plan Marshall. Il suivit la réintroduction du mark en 1946 par le général Lucius Clay dans la zone occidentale allemande sans la moindre consultation des alliés, occidentaux ou soviétiques. Ceci signala le réarmement de l’Allemagne de l’Ouest dans le cadre du lancement de la Guerre Froide par le discours de perdant hargneux que Churchill tint à Fulton, Missouri lorsqu’il annonça la descente d’un rideau de fer allant de Stettin à Trieste … en se trompant à dessein sur la géographie politique concordée à Yalta !

Outre le réarmement de l’Europe contre l’URSS, il s’agissait également pour les USA qui venaient de reconvertir leurs chaînes de montage industrielles en industries de temps de paix, de trouver des débouchés autres pouvant complémenter la demande interne provenant de la libération de l’épargne forcée dans les Bons de la Victoire. Pour recevoir l’aide US il fallait s’intégrer dans la logique des échanges américains et par conséquent donner au gérant impérial de l’aide toutes les informations macro-économiques nécessaires – Ce que Staline fut bien obligé de refuser vu l’offre cynique faite par Baruch … L’aide US pour la reconstruction revenait sous forme d’achat de produits made in USA. Un peu plus tard, les USA allèrent jusqu’à payer un intérêt sur les dollars, convertibles en Or, détenus comme monnaie de réserve par les autres Banques centrales. En effet, l’Or était devenu moins disponible pour elles puisque Fort Knox possédait alors plus des ¾ des réserves mondiales. Suivit l’expansion des multinationales et des banques américaines, au cri « The World is our Oyster ! » ; puis, avec la fin actée de Bretton Woods suivit le système des changes flottants médié par les pétrodollars.

Dans un tel contexte les contradictions possibles sont assez évidentes. Nous mentionnerons les trois principales :

a ) Les échanges de matières premières étant libellées en dollars US, les oscillations des prix selon les crises cycliques ou les guerres se répercutent immédiatement sur la zone dollar ;

b ) L’action interne de la FED est contrainte par l’exposition externe du dollar. Par exemple, lorsque Volcker décida de lancer ce qui fut appelé au sein de la FED « le roller coaster » de la hausse vertigineuse des taux d’intérêt à deux digits, il y eut un afflux massif de dollars vers les USA, mais il alla surtout nourrir les investissements spéculatifs. Il ruina les pays émergents d’Amérique du sud et d’Afrique les plus exposés au dollar, ainsi que les pays du Bloc de l’Est qui avaient commis la folie de s’endetter en dollars pour affirmer leur indépendance au sein de leur Bloc, dont la Pologne, la Roumaine et la Yougoslavie. La hausse soudaine et drastique des taux d’intérêt alourdit le financement de manière insoutenable, menant ainsi à leur autodestruction.

En 1982, le Mexique dans lequel les banques américaines avaient recyclé leurs excès de liquidités fut au bord de la banqueroute ce qui aurait entrainé la chute des principale banques américaines. Le banquiers comme Mellon avait défendu leur « largesses » en soulignant qu’en cas de besoin le Mexique pouvait toujours payer avec Pemex, ce qui s’avéra en grande partie par la suite. En 1982, Volcker fut contrait de pratiquer son premier grand sauvetage externe, enclenchant une dynamique de subordination de laquelle le Mexique n’a pas encore su s’extirper. La même chose valut pour les autres pays. Mitterrand décréta que « l’Afrique était un continent perdu pour le développement ». Dans mon article de 1985, j’avais demandé la remise des dettes pour les pays africains les plus mal pris tout en supprimant l’aide liée pour favoriser un développement autochtone. Ce qui fut pratiqué, par ex. par la France, fut une remise de dette calculée au plus près pour permettre le remboursement continu, évitant ainsi aux banques et Etats engagés de devoir inscrire des pertes dans leurs bilans.

L’Argentine, par contre, est un cas intéressant puisque le problème du remboursement de la dette alourdie par les taux d’intérêts volckériens et par la fuite des capitaux, mena à des hausses salariales politiquement motivées pour conserver l’allégeance de certains syndicats et des classes moyennes. Nombre de théoriciens du « populisme » latino-américain passent ceci sous silence. Or, cette augmentation permise par la planche à billets était vite reprise par l’inflation et ceci dans un cercle vicieux faisant obstacle à toute tentative de ré-industrialisation pouvant permettre le rétablissement d’un taux de compétitivité favorable. Ainsi, avant l’arrivée au pouvoir de Nestor Kirchner qui sut remettre de l’ordre dans la maison, les avoirs détenus par les Argentins aux USA dépassaient le montant de la dette publique argentine.

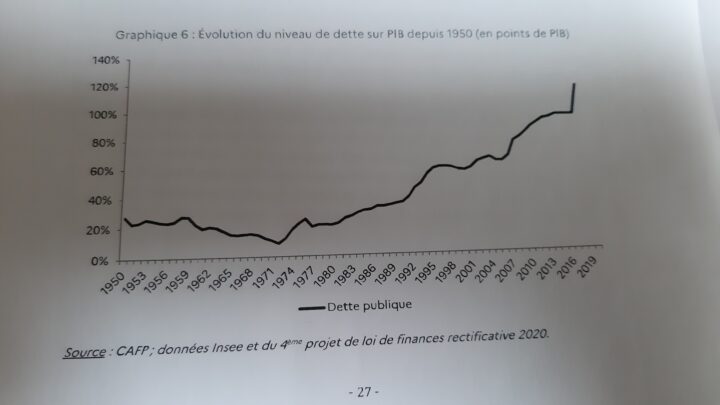

Au sein des Etats-Unis mêmes, une série de banqueroutes déferla dont celle fameuse de l’Orange County et celle phénoménale – plus de $ 400 milliards – des Savings and Loans. Cette situation fut encore aggravée par la réduction des transferts fédéraux aux Etats et aux gouvernement s locaux et l’interdiction pour eux de s’endetter. Le sauvetage de ces S&L informa ceux qui suivirent, en particulier ceux découlant de la crise des subprimes. En gros, les liquidités créées ex nihilo par la planche à billet remplacèrent chaque jour d’avantage le ratio prudentiel dans le cadre d’un système fractionnaire relié organiquement à l’économie réelle. Le summum fut atteint en mars 2008 lorsque le Treasury sous Paulson imposa comme remède à la crise des subprimes son Rapport de mars 2007 qui abondait dans le sens de la dérèglementation à tout va qui mena à la crise !. (Voir « Credit without collateral » et « The Treasury and the FED » dans la section Economie Politique internationale de mon vieux site www.la-commune-paracelt.com ) Au final, la dette fédérale s’envola pour ne plus retrouver pied et continue son envol. Elle excède $ 27 trillions aujourd’hui. ( «The largest government debt refinancing will be in the US, with $7.7 trillion of debt coming due, followed by Japan with $2.9 trillion. China has $577 billion coming due, Italy has $433 billion, followed by France’s $348 billion. Germany has $325 billion. » dans « World’s Top Economies Brace For $13 Trillion Debt Maturity Vortex », by Tyler Durden, Thursday, Jan 07, 2021 – 4:15, https://www.zerohedge.com/markets/worlds-biggest-economies-prepare-13-trillion-debt-maturity-wall . Ajoutons que la situation africaine empire de nouveau.)

On comprend dès lors que la hantise des carry trades ou des reverse carry trades est permanente tant à la FED que dans les Banques centrale inféodées.

c ) Le passage des multinationales aux transnationales dans le cadre du libre-échange triomphant, inscrit avec sa débilitant définition de l’anti-dumping, au sein d’un OMC né de l’Uruguay Round, le risque pays qui est fortement lié à la monétisation de la dette publique et de la dette privée sur les marchés financiers internationaux. Il prend les allures du risque systémique des grandes banques et quasi-banques globales. La faillite d’une banque systémique mettant désormais toute la zone dollar et les pays associés en danger. Idem pour l’UE et sa peur concernant la situation italienne et celle des autres pays du Sud, sans compter la Deutsche Bank.

Dans mon Livre III j’ai rattaché ces processus au développement des formes particulières du crédit capitaliste, par conséquent des fractions dominantes du capital qui définissent des « époques de redistribution » au sein du même Mode de Production Capitaliste. Le surdéveloppement du crédit poussent les centres dominants à privilégier l’intermédiation financière et bancaire ainsi que les services au détriment de l’économie réelle, menant ainsi inexorablement au passage de relais. Ainsi Florence fut concurrencée par certains centres allemands mais surtout par la Hollande ; puis celle-ci laissa la place à la GB qui tenta de retarder le déclin de son empire en créant le Commonwealth pour finalement être forcée de reconnaître que les échanges continentaux nord-américains avaient pris le relais dès 1939 sur son système de préférences impériales qui finit par voler en éclat avec l’attaque spéculative contre la livre sterling en 1947, imposant ainsi à la GB le GATT avec le reste du Système de Bretton Woods.

Toujours à l’Ouest disait Hegel ! Western de carton pâte, ajoute Léo Ferré. Similairement, les USA durent imposer une surtaxe à l’importation et suspendre la convertibilité du dollar en Or le 15 aout 1971 car ils devenaient incapable de gérer leurs déficits externes autrement que par la planche à billet. La fin du Standard Dollar-Or signa la fin de Bretton Woods et implusa la tentative de le remplacer par le système des « pétrodollars ». Kissinger mit en place ce nouveau système après la guerre israélo-arabe de 1973, qui avait conduit l’OPEP à hausser le prix du pétrole en guise de représailles contre l’appui unilatéral donné à Israël. Le recyclage des profits organisé par les USA mena au régime des pétrodollars qui est en phase de délitement accéléré aujourd’hui.

En résumé en confondant monnaie et crédit; en s’avérant incapable de distinguer entre intérêt classique déduit du profit et intérêt spéculatif irrationnellement mais légalement établi comme un taux de profit légitime avec son taux de productivité factice qui impose sa loi à l’économie réelle; en substituant de facto le ratio prudentiel du système fractionnaire et son lien de contrôle cybernétique avec l’économie réelle par les QE et autres liquidités créées ex nihilo par la Banque Centrale au profit de la spéculation hégémonique, la Banque centrale ne gère plus que les épiphénomènes économiques, à savoir des taux d’intérêt centraux fortement influencés par le cours des bourses, avec ses rotations à vide et ses buybacks, et des bulles spéculatives toujours prêtes à exploser, qui imposent le sauvetage permanent avec les liquidités émises par les Banques centrales.

Toute prétention résiduelle à gérer l’évolution de l’économie disparaît dès l’instant où l’on réalise l’ampleur phénoménale de l’économie spéculative dans la comptabilité nationale. Cette dérive fut encore aggravée par l’inclusion en 2013 aux USA et en 2014 au sein de l’UE d’une partie de l’évasion fiscale, de la drogue, de la prostitution et certains droits de propriété intellectuelle liés à la nouvelle économie Internet, dite immatérielle. Cette comptabilité nationale marginaliste choisit de ne calculer que ce qui a un prix de marché. Ce choix idéologique revient à compter les infrastructures et les services publics uniquement comme des coûts – leurs masses salariales et leurs coûts d’administration – alors que les dépenses fiscales, ou mieux encore, budgétaires en ces domaines déclenchent un Multiplicateur beaucoup plus important tout en renforçant la compétitivité macro-économique de la FS qui à son tour augmente systémiquement la productivité micro-économique . ( Sur le PIB voir : http://rivincitasociale.altervista.org/le-pib-outil-de-narration-marginaliste-contre-le-bien-etre-des-peuples-et-la-prosperite-des-etats-nations-24-mai-2020/ ) Comme on le voit, le fait que ni les Banques centrales capitalistes, ni la BRI ne savent ce qu’est réellement l’inflation – ou mieux les inflations – n’est que le sommet émergé de l’iceberg.

La déconnection de l’économie réelle et spéculative est aujourd’hui complète. Quelques fils très ténus les réunissent encore, à savoir l’inepte financement de la dette publique sur le marché financier spéculatif global. Ceci met en cause la fiscalité de l’Etat plutôt que son poids relatif au PIB, ainsi que la dette privée augmentée par la vulnérabilité bancaire alliant désormais les Non-Performing Loans – NPL – avec le « credit crunch » chronique et avec la force destructrice montante des entreprises zombies qui sont maintenues artificiellement en vie par les banques qui cherchent à éviter ainsi la dégradation de leurs bilans. Cette hausse est fortement soutenue par la gestion assistantialiste de la crise économique-sanitaire, comme le montre les centaines de milliards de prêts et de garanties d’Etat qui ne seront jamais remboursés.

Pour un marxiste ou pour n’importe quelle personne de bonne volonté ayant horreur de l’Etat dans l’Etat – ce bon Philippe le Bel avec ses Légistes – cette déconnection est une excellente nouvelle. En la consolidant, elle permet de libérer l’économie réelle. Pour cela il faut comprendre que la BCE dispose, de par son mandat, de la monnaie mais non pas du crédit. Encore qu’elle doive gérer la monnaie selon le critère majeur de l’« inflation » – au singulier – dont la définition dépend de la science et donc du pouvoir régalien en la matière tout comme une partie de la fixation du taux de change qui est une compétence commune. Il n’est nul besoin de demander à la BCE de congeler ou d’effacer la part de la dette publique des Etats membres qu’elle détient. Bien entendu M. Mélenchon a parfaitement raison de dire que rien ne l’empêcherait en pratique. Mais, sans banque publique, ceci risquerait de se faire dans les mêmes paramètres confondant monnaie et crédit et permettrait simplement à la BCE de continuer sa politique de liquidités créées ex nihilo pour le plus grand profit de la finance spéculative mais sans le moindre avantage pour les Etats, surtout aujourd’hui avec des taux d’intérêt bas. Sans le moindre avantage non plus pour les entrées fiscales, vu la perte de la ristourne annuelle de la BCE. La logique destructrice du Fiscal compact n’en serait pas changée le moins du monde, alors que les Etats s’y sont astreints de nouveau en acceptant le Recovery Fund, le Sure, le MES sanitaire et le MES en tant que tel. M. Mélencon avait souligné à juste titre que le Fiscal compact n’ayant pas été transcrit en loi fin décembre 2018 , il était nul et non avenu depuis le 1er janvier 2019.