Introduzione

Denaro contro credito. Quantità di denaro e credito. Il credito e quindi le linee di credito bilaterali sono anticipazioni del valore di scambio.

Il tasso di cambio reale della moneta nazionale.

I vantaggi di un tasso di cambio “fisso” per il commercio e per gli swap delle linee di credito bilaterali.

Tasso di cambio fisso, copertura, CDS, strumenti finanziari, speculazione e assicurazione

Rigore e flessibilità degli swap bilaterali di linee di credito.

Il vantaggio produttivo degli accordi bilaterali di import-export.

Import-export, sostituzione delle importazioni, joint-venture e commercio intra-aziendale.

NB: Qualche suggerimento per annullare le sanzioni

Introduzione

Oggi sempre più persone capiscono ciò che avrebbe dovuto essere ovvio: quando un paese A vuole commerciare con un paese B, nessuno dei due deve accumulare dollari USA in anticipo, il che implica il più delle volte scambi economici e commerciali subalterni con la superpotenza finanziaria e tecnologica statunitense. Questo vale per l’euro e in generale per tutte le valute. A e B possono semplicemente negoziare un accordo bilaterale di import-export a medio o lungo termine di beni e servizi e procedere immediatamente con gli scambi in questione. Per fornire la massima flessibilità commerciale e razionalità economica, soprattutto in termini di calcolo economico, questi accordi di baratto saranno mediati da swap bilaterali di linee di credito in valute nazionali. In realtà, questi sono solo dei “jeux d’écriture”, ma permettono di dare più fluidità e di calcolare economicamente gli scambi concreti sottostanti. Questi accordi bilaterali soddisfaranno inizialmente un bisogno immediato, ma una volta compresa la loro formidabile efficacia, nulla impedirà che il loro accumulo copra l’insieme degli scambi bilaterali. Permettono anche di aggirare le illegali sanzioni imperiali che mirano, tra l’altro, a imporre un patologico e perverso “ritorno” a una Nuova Guerra Fredda, insieme al corsetto di una neo-CoCom interamente sottomessa al complesso militare-industriale legato al Pentagono.

Si presenteranno due casi principali. In primo luogo, gli accordi di import-export di beni e servizi saranno negoziati in modo tale da essere perfettamente equilibrati in termini monetari, il che coinvolgerà il tasso di cambio delle valute coinvolte. Questo definirà l’ammontare delle linee di credito da concedersi reciprocamente. In secondo luogo, questi accordi di import-export possono essere asimmetrici, con un partner che esporta più di quanto l’altro possa inizialmente assorbire. In questo caso, sarà necessario aggiungere agli swap di linee di credito in valute nazionali, la differenza in un’altra valuta o in una merce riconosciuta internazionalmente come sicura riserva di valore – il che esclude bitcoin e altre cripto-valute non statali – come oro, argento, metalli rari ecc. In alternativa, si potrebbe concepire di utilizzare una o più valute dal paniere di valute dei paesi che partecipano a tali scambi bilaterali riuniti in un’unica piattaforma globale. (Si noti che le cripto-valute accentuano la confusione letale tra denaro e credito, un rischio pericoloso che potrebbe coinvolgere anche le valute digitali dello Stato, a meno che la Banca Centrale che le emette non prenda le misure necessarie. Come minimo, questo comporterebbe diverse carte di credito o bancarie specificamente legate a conti personali o aziendali. )

Perché non è necessario accumulare prima valute forti come il dollaro americano o l’euro? Questo è spiegato nei primi capitoli del Capitale di Marx, Libro I, che espone la comprensione scientifica del problema. Lo scambio di una merce con un’altra merce di tipo diverso richiede uno standard di misura per misurarne la commensurabilità. Così, la merce X = la merce Y, o più spesso, la merce A = x volte la merce Z. Lo scambio avviene sempre a valore di scambio uguale, per questo è sempre bilaterale, che sia mediato o meno dal denaro.

Ogni merce, compresa la merce “forza-lavoro”, è duale; esibisce un valore d’uso conferito dalla natura o dalla sua funzione e uso concreto, e un valore di scambio che la rende un bene economico e quindi una merce che può essere scambiata socialmente.

Qualsiasi merce, per esempio un treppiede o un letto, o un sacco di patate, può servire come mezzo di scambio. Diremo che questa merce è un equivalente particolare. È comprensibile che il meccanismo non sia molto pratico; ma era quello dello scambio silenzioso illustrato nell’Eneide di Virgilio, o anche quello del più abituale scambio di baratto. Perciò si svilupparono degli equivalenti generali che offrivano un’ulteriore facilità d’uso sia per l’espressione dell’unità che per la facilità di trasporto. Una collana di conchiglie simili era spesso sufficiente; rapidamente si introdusse la moneta metallica, dato che il rame, l’argento o l’oro erano più ricercati, più preziosi, e potevano rappresentare un grande valore di scambio per un peso minore e più facile da maneggiare; inoltre, questi metalli erano meno soggetti all’ossidazione e potevano essere suddivisi a piacere, dato che ogni parte aliquota avrebbe avuto lo stesso valore intrinseco, ma avrebbe sempre conservato una grandezza ed un peso perfettamente misurabili. La carta moneta, o anche il denaro elettronico, più facile da trasportare, permettono manipolazioni ancora più efficienti e altrettanto sicure, purché abbiano corso legale. Resta il fatto che gli equivalenti particolari e gli equivalenti generali sono essi stessi merci la cui commensurabilità deve essere misurata su uno standard comune, cioè un equivalente universale. Ce n’è uno solo, ed è il valore di scambio della forza-lavoro. La commensurabilità della forza-lavoro tra loro risulta dalla loro rispettiva produttività misurata per lo stesso tempo di lavoro.

Uno scambio tra due merci diverse può dunque essere effettuato barattando una merce particolare contro un’altra merce particolare; ma sappiamo che questo scambio può essere mediato dal denaro, cioè da un equivalente generale. Il feticismo del denaro scompare non appena comprendiamo che il denaro è solo una relazione sociale, vale a dire che il suo valore di scambio è basato sul valore di scambio della forza lavoro corrispondente.

Possiamo già concludere che le nostre due nazioni A e B possono commerciare tra loro senza impedimenti ricorrendo al baratto e che possono mediare questi scambi attraverso il denaro, dato che il denaro funziona come unità di conto omogenea, il che facilita di conseguenza il calcolo economico.

Denaro contro credito. Quantità di denaro e di credito. Il credito e quindi le linee di credito bilaterali sono anticipazioni del valore di scambio.

L’economia borghese in tutte le sue varianti, specialmente quella marginalista, confonde denaro e credito. Confonde anche il profitto e l’interesse, quest’ultimo sempre dedotto dal primo, così come l’interesse classico – intermediazione bancaria e finanziaria – e l’interesse speculativo. Quest’ultimo è falsamente ma legalmente posto come un profitto legittimo, cannibalizzando così l’economia reale. L’economia borghese confonde anche il credito pubblico, emesso dalla banca centrale pubblica, il credito privato classico basato su un sistema bancario frazionario che rispetta i suoi rapporti prudenziali – quindi senza QE ecc. – e il credito speculativo, che ci rimanda a un sistema che ho chiamato “credito senza collaterale ” poiché la creazione di denaro ex nihilo da parte della banca centrale, privatizzata a beneficio di una dozzina di grandi banche primarie private, sostituisce di fatto il ruolo di autocontrollo cibernetico operato dal rapporto prudenziale, imponendo così la disastrosa egemonia della speculazione sull’economia reale. In breve, il sistema frazionario permette alle banche di prestare sotto forma di credito più denaro di quello che hanno in attività, in cambio del rispetto del loro rapporto prudenziale sotto il controllo della banca centrale.

Questo costituisce la forza del sistema capitalista così come la sua debolezza. Gli investimenti sono decuplicati dal credito in cambio dell’interesse richiesto. Teoricamente, quando l’economia cresce, l’interesse arricchisce la banca prestatrice, che può così prestare di più; quando l’economia rallenta, il rispetto del rapporto prudenziale costringe la banca a ridurre le sue dimensioni. Il tallone d’Achille di questo sistema è che gli investimenti – profitti e credito – sono soggetti alla logica della massimizzazione del profitto operata nel quadro di una cieca allocazione delle risorse secondo il diktat della “mano invisibile” dei mercati. Di conseguenza, i settori finanziariamente più redditizi saranno preferiti agli altri. Oltre allo spreco sistemico di risorse rispetto a priorità sociali non rispettate o mal rispettate, questo sistema porterà a un’espansione in certi settori accompagnata da una contrazione in altri, il che spiega le ricorrenti epurazioni operate dalle crisi cicliche o dai cicli economici o commerciali (Trade cycles ). D’altra parte, le crisi strutturali hanno origine dalla contraddizione che si oppone alla sovrapproduzione e al sottoconsumo in una data formazione sociale (SF). Questa contraddizione si basa il più delle volte sull’esaurimento della massificazione delle ondate tecnologiche in settori nuovi o intermedi come, negli anni del dopoguerra, l’automobile, i trasporti e l’aeronautica, gli elettrodomestici, le infrastrutture e i servizi pubblici, ecc. Questo costituisce la base oggettiva dei lunghi cicli di Kondratiev. Oggi questi settori sono a maggiore intensità di capitale e pongono con maggiore acutezza il problema della gestione globale della forza lavoro attraverso la riduzione del tempo di lavoro annuale – ferie pagate, congedi per malattia e maternità-paternità, pensionamento, ecc. – e dell’orario di lavoro settimanale – (Vedere “Credit without collateral” in https://www.la-commune-paraclet.com/EPIFrame1Source1.htm#epi )

Il denaro, sia esso metallico, cartaceo o elettronico, è il mezzo di scambio più comune. Non materializza il valore di scambio di beni e servizi, ne è solo il segno. La sua quantità deve essere uguale a ciò che è necessario e sufficiente per permettere lo scambio di tutti i beni e servizi necessari all’equilibrio stazionario – Riproduzione Semplice, o RS – e all’equilibrio dinamico – Riproduzione Allargata, o RA. Ciò può essere verificato facendo riferimento alle Equazioni della RS di Marx, sottolineando che la scelta dei due Settori principali, SI, il Settore dei Mezzi di Produzione (Mp ) e SII, il Settore dei Mezzi di Consumo ( Cn ) si riferiscono molto precisamente ai due input di qualsiasi funzione di produzione che si scrive : c + v + pv = p dove “c” il capitale costante si riferisce al Mp e “v” il capitale variabile si riferisce al Cn, “pv” è il plusvalore che si riferisce al plus-lavoro mentre “p” rappresenta il prodotto del processo di produzione. In questo consiste il brillante superamento del reddito annuale di Sismondi e del Tableau di Quesnay da parte di Marx.

Le equazioni della RS sono scritte come segue

SI = c1 + v1 + pv1 = Mp

SII = c2 + v2 + pv2 = Cn

——————————–

= c + v + pv = p, il Capitale Sociale per una data SF. Qui “pv” è il plusvalore sociale, la cui allocazione è la chiave di ogni sistema di redistribuzione sociale; come vedremo, questa allocazione coinvolgerà anche il credito, che incrementa gli investimenti oltre la quota di plusvalore o profitto che può essere reinvestita. Estendendo il Libro 3 del Capitale, diremo che la redistribuzione sociale definisce le Epoche di redistribuzione all’interno dello stesso Modo di Produzione secondo lo stato della lotta di classe sovra-determinato dalla Costituzione e dalle istituzioni esistenti.

Abbiamo detto che i due settori principali riflettono i due input ( c + v ) della funzione di produzione tipica. Sarà dunque possibile aggiungere tutti i sotto-settori che si vuole; inoltre, la contabilità scientifica marxista centrata sulle Equazioni della RS-RA permetterà di concepire molto chiaramente le disposizioni statistico-pratiche intra-settoriali e intersettoriali che compongono la cosiddetta “filière”.

Notiamo che le suddette equazioni della RS possono essere date in quantità di Mp e Cn così come in ore di lavoro, in denaro, o in quantità prodotte. Così gli schemi di Marx sono gli unici che ci permettono di ottenere questi risultati coerenti grazie al mio contributo scientifico sulla legge marxista della produttività che ci permette di mantenere questa coerenza per la RA anche quando i tassi di composizione organica (v/C o C = (c +v) e il tasso di plusvalore o sfruttamento (pv/v) cambiano a causa dell’aumento della produttività. Nessun altro modello è capace di dare simultaneamente le quantità e i loro valori di scambio e prezzi. Tanto che il pitre Joseph Schumpeter cercò di nascondere questo difetto fatale dichiarando che la contraddizione tra microeconomia e macroeconomia era “ontologica” per la disciplina! (Rimando qui alla mia Introduzione metodologica e al mio Compendio di Economia Politica Marxista nella sezione Livres-Books del mio vecchio sito sperimentale www.la-commune-paraclet.com )

L’equilibrio della RS deve soddisfare le seguenti condizioni:

c2 = (v1 + pv 1 )

Mp = c1 + c2

Cn = (v1 + pv1 ) + ( v2 + pv2)

Se consideriamo una situazione di piena occupazione, la massa salariale reale “v” darà la quantità sufficiente e necessaria per far circolare tutti gli Mp e Cn per assicurare la Riproduzione. (vedi il Compendio)

L’inflazione strutturale – ci sono altri tipi di inflazione – emerge con la disoccupazione secondo le forme di previdenza sociale e di assistenza sociale messe in atto. In generale, con lo Stato liberale classico, privo di servizi sociali istituzionalizzati, il sostentamento dell’Esercito di Riserva ha portato la banca centrale borghese liberale ad emettere una massa monetaria – l’equivalente di M1 e parte di M2 – superiore alla massa salariale reale, causando così l’inflazione strutturale. Chiamiamo questa nuova massa monetaria la massa salariale sociale. Questa manovra della borghesia equivaleva, attraverso gli scambi di consumo, a far pagare alla forza lavoro attiva il sostegno minimo della forza lavoro passiva, oltre al sostegno fornito dalla famiglia allargata o dal ritorno alla campagna. In un sistema capitalista avanzato, questa redistribuzione sarà mediata in parte dall’istituzione del salario differito – contributi sociali, eliminando così la parte inflazionistica legata all’emissione di denaro supplementare: si trattava di una migliore giustizia sociale economicamente virtuosa in quanto stabilizzava il funzionamento del sistema. Infatti, il salario differito non faceva altro che rivedere la distribuzione della ricchezza prodotta, che fino ad allora era stata troppo disuguale tra “v” e “pv”, cioè tra lavoro e capitale. Ciò attenuò la contraddizione tra sovrapproduzione e sottoconsumo. Questa era la strada dell’economia mista ma pianificata dello Stato Sociale europeo o del Welfare State anglosassone, che furono istituiti dopo la prima e soprattutto dopo la seconda guerra mondiale a causa della paura salutare suscitata in Occidente prima dalla rivoluzione bolscevica e poi dalla vittoria dell’Armata Rossa contro il nazifascismo. Così fu stabilita una divisione più equa del “plusvalore sociale”.

Questo porterà alla progressiva affermazione delle tre componenti del “reddito globale netto” dei focolari, cioè i salari netti, i salari differiti – pensioni, assicurazione di disoccupazione, ecc. – più la quota che va alle famiglie sotto forma di accesso universale garantito alle infrastrutture e ai servizi pubblici. Notate qui che il “reddito disponibile” marginalista elimina tutto ciò che conta per il tenore di vita delle famiglie, cioè l’accesso ai servizi e alle infrastrutture pubbliche. Lo stesso vale per il PIL marginalista. La solidità del sistema si basava anche sulla definizione dell’anti-dumping – es. GATT – che proteggeva sia la produttività microeconomica – costo di produzione – che la competitività macroeconomica delle FS espressa rispettivamente dal “reddito netto globale” dei focolari e dal tasso di cambio della moneta, quindi dall’andamento dei saldi esterni. Questa definizione permetteva anche di preservare la “sovranità alimentare e agricola” poiché la PAC europea o l’Ever Green Granary del New Deal americano, definivano i settori agricoli nazionali da proteggere con tutti i meccanismi appropriati, tra cui la zonizzazione agricola e i meccanismi di controllo e sostegno dell’offerta e della domanda nazionale, utilizzando a tal fine le entrate doganali raccolte sulle importazioni agricole. Si sa anche che una Riproduzione Allargata sarà tanto più dinamica quanto più potrà contare su eccedenze energetiche e alimentari, nonché sulla pianificazione e sul credito pubblico. Questa evoluzione verso uno Stato Sociale Avanzato nacque dalla necessità di risolvere la crisi di accumulazione del capitale negli anni ’30 e ’40 con una migliore redistribuzione sociale che teneva conto, in particolare, del fatto che l’Essere umano è membro di una specie che si riproduce sessualmente, per cui è imperativo riprodursi come umano in un focolare. Un salario netto uguale per tutti i lavoratori che fanno lo stesso lavoro non è quindi sufficiente, date le diverse dimensioni dei focolari. Mi riferisco qui al mio Compendio di Economia Politica Marxista – liberamente accessibile nella sezione Livres-Books del mio vecchio sito sperimentale www.la-commune-paraclet.com .

Con la controriforma neo-conservatrice lanciata da Thatcher, Volcker e Reagan nel 1979-82, l’attacco sistemico al lavoro, ai sindacati, ai contratti collettivi e all’indicizzazione dei salari – la scala mobile – ha inferto un duro colpo al “reddito globale netto” dei focolari. Ma riducendo quasi a zero i salari differiti e sostituendo sostanzialmente le assicurazioni sociali e il welfare con il lavoro part-time e i gig jobs, l’inflazione strutturale è scomparsa a favore della deflazione salariale. Ciò che i marginalisti e i loro media chiamano “inflazione” oggi non è di natura monetaria e quindi non può essere gestita dalla politica monetaria delle banche centrali e ancor meno dalle loro politiche monetariste che confondono i livelli economici e monetari tutti insieme. Al contrario, è ormai un problema economico eminentemente nazionale e globale che mette in discussione l’attuale definizione dell’anti-dumping all’OMC, il rispetto della clausola della nazione più favorita contro le sanzioni illegali e il ripudio delle politiche socio-economiche regressive con il ritorno ai cicli ricorrenti della Riduzione del Tempo di Lavoro (RTL). (vedi a ) “The Socio-Economic Consequences of Volcker, Reagan and Co.” in http://rivincitasociale.altervista.org/another-america-possible-feb-1-2017/ , e b ) http://rivincitasociale.altervista.org/inflazione-un-nuovo-assurdo-ciclo-ecologista-borghese-e-annunciato-con-un-aumento-dei-prezzi-che-va-di-pari-passo-con-la-deflazione-dei-salari-ma-questo-e-dato-come-inflazione-12-maggio-2021/ ; e c ) http://rivincitasociale.altervista.org/purchasing-power-standard-of-life-socially-necessary-working-time-and-global-net-income-of-the-households-2-31-dec-2018/ )

Il denaro, in senso stretto, si riferisce al monte di denaro, cioè alla massa salariale, reale o sociale. Come tale, è distinto dal credito. Il credito è un’anticipazione della crescita nel senso preciso che si aggiunge alla quota di plusvalore o di profitto reinvestito, che contribuisce ad una forte accelerazione del processo di Riproduzione Allargata. Il credito si realizza nel nuovo valore di scambio – e nei suoi supporti quantitativi in beni e servizi – di cui facilita la produzione. Come tale, in un’economia chiusa, questa anticipazione “monetaria” deve potersi realizzare in valore di scambio, e quindi trovare supporti reali, sia Mp che Cn. Ciò implica l’utilizzo della sovra-capacità produttiva installata. Si sa che la capacità di produzione è di solito utilizzata fino all’80%, il che permette le proverbiali « battaglie lavorative » (coup de collier ) e gli straordinari. Tuttavia, nessun sistema economico è in grado di sopravvivere in completa autarchia almeno se non ha a disposizione mezzo continente… Resta il fatto che il sistema capitalista è stato un sistema aperto su scala globale fin dalla sua nascita. In una tale economia aperta, la crescita può essere fortemente accelerata dal credito, poiché questa anticipazione della crescita metterà al lavoro il necessario approvvigionamento proveniente dalle importazioni. Perché spesso gli input produttivi sotto forma di capitale – materie prime, macchinari, ecc. – o di lavoro non sono, o sono solo parzialmente, disponibili in una data Formazione Sociale. Naturalmente, la logica della legge del valore solleverà rapidamente la questione della bilancia dei conti esterni – bilancia commerciale e bilancia dei pagamenti.

Se il credito è pubblico, sarà emesso dalla banca pubblica. Per questo il suo costo sarà quasi nullo, dato che la banca pubblica deve solo coprire i costi del suo funzionamento assicurando l’accantonamento per le perdite, che nel suo caso chiama in causa l’ampiezza e la forza delle sue riserve. Questo è cruciale per un’economia pianificata, compresa un’economia mista, poiché in questo caso l’anticipazione della crescita, e quindi dei fattori di produzione aggiuntivi necessari, sarà calcolata dal Piano piuttosto che lasciata al caso dei mercati e alla “mano invisibile”. L’ammontare del credito sarà quindi regolato il più possibile. L’anticipazione degli investimenti necessari da parte del credito, oltre alla parte reinvestita del plusvalore sociale, comporterà un tasso d’interesse estremamente basso, ma inoltre la spesa di questa anticipazione implicherà una maggiore massa salariale reale così come la crescita del capitale fisso, la vera ricchezza delle Nazioni – infrastrutture pubbliche, fabbriche, R&S ecc. Il moltiplicatore economico svolgerà allora il suo pieno ruolo sia per il consumo produttivo che per il consumo dei focolari. Inoltre, la pianificazione procederà ad un’allocazione ottimale sia del plusvalore sociale reinvestito che del credito, in modo che la crescita possa essere massimizzata secondo le priorità socio-economiche stabilite democraticamente, facendo affidamento su un sostanziale moltiplicatore economico. Poiché il credito pubblico può teoricamente essere creato a volontà dalla banca centrale pubblica, esso deve essere attentamente inquadrato dalla pianificazione. Questo definirà la dimensione dell’anticipazione necessaria così come la sua ripartizione intersettoriale, tenendo conto della proporzionalità simmetrica implicita nelle Equazioni della RA – e delle Equazioni RS sottostanti qualsiasi RA – che dovranno essere realizzate ad un livello superiore. Inoltre, quando un progetto viene selezionato, sarà basato su una valutazione rigorosa dell’investimento richiesto. Il credito pubblico sarà quindi erogato in rate trimestrali, che saranno accompagnate da controlli contabili per evitare corruzione e superamenti ingiustificati dei costi.

Notiamo brevemente che la banca centrale privata è detta autonoma perché non rende conto al Tesoro o al governo; tuttavia è soggetta alle banche private, che spesso sono i suoi azionisti. Essa garantisce il rispetto del rapporto prudenziale delle banche e, in linea di principio, assicura la stabilità dei prezzi preservando la “fiducia dei mercati”. A volte, come nel caso della Federal Reserve americana, si suppone che promuova la piena occupazione. Tuttavia, il suo mandato principale è la stabilità dei prezzi, il che è ironico dato che le banche centrali capitaliste non sanno come definire l'”inflazione” (vedi: ://rivincitasociale.altervista.org/the-fed-finally-admits-it-does-not-know-what-inflation-is-sept-21-2017/ e: http://rivincitasociale.altervista.org/inflazione-un-nuovo-assurdo-ciclo-ecologista-borghese-e-annunciato-con-un-aumento-dei-prezzi-che-va-di-pari-passo-con-la-deflazione-dei-salari-ma-questo-e-dato-come-inflazione-12-maggio-2021/ )

Per attuare il suo mandato, la banca centrale capitalista utilizza principalmente i suoi tassi di riferimento. Questo è economicamente assurdo, tranne forse per gestire i prestiti alle famiglie. Infatti, questi tassi uniformi non differenziano tra piccoli e grandi attori economici né tra settori e rami. Alla fine, questo incoraggia la speculazione che porta a crisi cicliche o a cicli commerciali. Ma questo è necessario per quello che Marx chiamava “il comunismo del capitale”, poiché tutti gli attori economici hanno l’impressione che la loro uguaglianza sia rispettata, mentre lo è solo quella formale.

Una banca centrale pubblica che emette credito pubblico nel quadro della pianificazione riserverà i suoi tassi chiave alla gestione del consumo delle famiglie. Ciò sarà tanto più facile se a) gestirà la massa salariale reale e sociale con piena conoscenza scientifica e quindi marxista; b) una parte importante del risparmio dei lavoratori che contribuisce al benessere sociale, che elimina “la paura del domani”, sarà istituzionalizzata attraverso i contributi ai cinque rami della Previdenza Sociale; e c ) che il risparmio autonomo delle famiglie, necessario per la circolazione-consumo di beni di consumo durevoli oltre al più ristretto consumo quotidiano, sarà commisurato allo scopo che serve, sapendo inoltre che l’educazione, il trasporto pubblico, l’accesso alla cultura e allo sport sarebbero in gran parte pubblici.

Per quanto riguarda la gestione economica, assicurerà la modulazione dei rapporti prudenziali delle sue banche membri, che devono essere funzionalmente legate ai sotto-settori, e alle industrie loro assegnate. Questa modulazione mirata permette di ampliare o limitare il credito concesso secondo le necessità settoriali, mantenendo la coerenza socio-economica dei FS. In questo modo, il sistema bancario pubblico sosterrà l’economia determinando il livello di credito necessario, evitando così l’espansione in certi sotto-settori e rami accompagnata dalla contrazione in altri, che è la sorte della gestione bancaria capitalista. La banca centrale potrà così aiutare il Piano a far sì che la simmetria proporzionale implicata dalle Equazioni RA – e quindi dalla sottostante RS – sia rispettata.

La differenza cruciale tra la gestione monetaria attraverso la modulazione degli indici prudenziali piuttosto che attraverso tassi guida uniformi non è purtroppo ancora ben conosciuta. Oggi, ciò che più differenzia le banche centrali, pubbliche o private, è il finanziamento del debito pubblico e para-pubblico. Questo dipende dal posto dato alla pianificazione indicativa e incentivante e a quello che è stato chiamato dopo la seconda guerra mondiale “interventismo statale” sia dal keynesianesimo anglosassone che dalle teorie europee della regolamentazione. Nelle nostre economie miste, il sistema bancario e finanziario era stato infine accuratamente compartimentato per evitare gli eccessi speculativi degli anni del Boom and Bust, che avevano portato al Crash del 1929 e alla Grande Depressione che seguì. La solidità di questa riforma fu rapidamente dimostrata dagli exploit della Ricostruzione del dopoguerra, un’epoca che Jean Fourastié chiamò i “Trenta anni gloriosi” per l’aumento del tenore di vita raggiunto. Questa compartimentazione permetteva ai fallimenti ricorrenti di epurare gli eccessi speculativi senza presentare alcun rischio sistemico, al massimo spingendo alle fusioni bancarie. Inoltre, il credito pubblico continuava a svolgere il suo ruolo di sostegno alla crescita. La banca centrale pubblica in Europa e altrove ha finanziato direttamente il debito pubblico e para-pubblico, cioè la parte pubblica dell’anticipazione sugli investimenti sotto forma di credito a un costo estremamente basso. Nessuna interferenza speculativa si è aggiunta all’onere del finanziamento di questi debiti, che di fatto hanno contribuito alla crescita economica grazie all’allocazione ottimale delle risorse previste dal Piano.

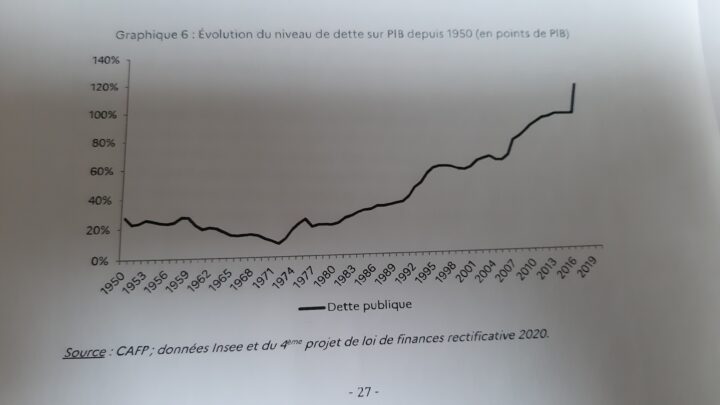

Basta guardare il rapporto debito/PIL in Francia prima e dopo il 1973, data in cui la Banque de France fu privatizzata dalla legge Pompidou-Giscard-Rothschild, per capire l’importanza della questione. La stessa dinamica si ritrova più o meno negli stessi termini altrove, per esempio in Italia, dove la privatizzazione di Bankitalia è avvenuta nel 1981-1983. Questi paesi vivono ancora del patrimonio pubblico costruito negli anni del dopoguerra, un patrimonio che l’ondata di riforme regressive neoliberiste e monetariste lanciate nel 1979-82 da Thatcher, Volcker e Reagan è quasi riuscita a smantellare completamente.

La privatizzazione della banca centrale ha l’effetto di sottomettere il debito pubblico alle banche private, specialmente alla manciata di banche primarie di dimensioni globali. Le banche private, come le agenzie di rating e i loro azionisti, vivono massimizzando i profitti, e nell’attuale fase neoliberista monetarista, facendo profitti a breve termine. Il costo del finanziamento del debito pubblico sarà automaticamente aggravato, gravando così sulla quota di entrate fiscali necessarie per finanziare le funzioni regali dello Stato, in particolare dello Stato sociale di tipo europeo. La deregolamentazione e la privatizzazione del sistema bancario finanziario confermano la fine della compartimentazione anti-speculazione tra i quattro pilastri principali, banche di deposito, banche commerciali, assicurazioni e cooperative di credito, che il New Deal aveva messo in atto nel 1933 con il Glass Steagall Act. Questo sistema è stato finalmente abrogato nel 1999 negli Stati Uniti e poi in tutto l’Occidente. Questo ha portato rapidamente alla crisi dei subprime del 2007-2008. L’egemonia della finanza speculativa, l’impennata della sua “esuberanza irrazionale” – per dirla con Greenspan – fortemente sostenuta dall’emissione di denaro ex nihilo sotto forma di QE e altre liquidità, compresi i pronti contro termine e i pronti contro termine della banca centrale privata, ha portato fatalmente a un accumulo senza precedenti di debito pubblico e privato.

Fonte : Rapport Arthuis 2021, p 27, Vedi: ://rivincitasociale.altervista.org/rapport-arthuis-2021-vous-avez-aime-thatcher-reagan-vous-aimerez-arthuis-version-italo-ludwig-mises-5-mars-2021/

Oltre alla gestione del debito pubblico e para-pubblico, la banca centrale gestisce anche il credito concesso dalle banche nel quadro del sistema frazionario. Queste banche devono essere funzionalmente legate ai loro settori o filiali di riferimento.

Dobbiamo ora distinguere tra credito pubblico, credito capitalista classico e credito speculativo. Infatti, il modo di produzione capitalista si basa su un’allocazione privata del plusvalore sociale e del credito capitalista emesso da banche private. Sarà quindi determinato dalla necessità dell’accumulazione privata generata dalla concorrenza in un sistema aperto e caotico. L’allocazione delle risorse disponibili seguirà la logica cieca della “mano invisibile”. In questo modo, a livello nazionale, i settori più redditizi attireranno più capitali a scapito di altri; questo è ciò che è alla base del meccanismo ricorrente delle crisi cicliche con l’espansione di certi settori che va di pari passo con la contrazione di altri. Queste crisi – cicli commerciali o d’affari – servono a ripulire il sistema da questa speculazione destabilizzante. Le crisi strutturali, chiamate talvolta cicli di Kondratiev, si riferiscono alle successive ondate di introduzione e massificazione di nuove tecnologie. In passato, questo ha portato alla creazione di nuovi settori economici e settori intermedi – automobili, elettrodomestici, avionica, ecc. – che erano ad alta intensità di lavoro; oggi, le nuove tecnologie sono sempre più ad alta intensità di capitale, il che pone la questione cruciale della condivisione del lavoro socialmente disponibile tra tutti i cittadini in grado di lavorare con maggiore acutezza che mai. All’esterno, questa simbiosi deleteria tra la mentalità acquisitiva e la “mano invisibile” ha portato alla conquista capitalista delle colonie, al neocolonialismo e all’imperialismo. Oltre alle materie prime, bisognava conquistare anche nuovi mercati che servissero da sbocchi.

Le cose peggiorano decisamente quando si passa al credito speculativo. Diciamo subito che l’interesse differisce dal profitto in quanto è sempre detratto dal profitto. Una banca d’investimento, diciamo la Morgan Bank, presta denaro all’industria, diciamo qui a H. Ford, in modo che questa possa aumentare la produzione e la vendita del suo Modello T. Dopo aver rinnovato i suoi costi di produzione, gli rimarrà il profitto della sua azienda, dal quale sarà dedotto l’interesse per rimborsare il prestito bancario, mentre il resto andrà al reinvestimento e alla remunerazione del capitalista proprietario dei mezzi di produzione. Possiamo così vedere l’origine del quasi-odio che H. Ford provava per i banchieri e i finanzieri a causa della loro intermediazione “parassitaria” capitalista (vedi, per esempio, H. Ford The International Jew). Tuttavia, dopo la privatizzazione della banca centrale, seguita dalla decompartimentazione dei quattro pilastri della finanza – banca depositaria, banca commerciale, assicurazione e unione creditizia – così come dalla deregolamentazione del sistema bancario, sancita nel 1999 dall’abrogazione del Glass Steagall Act del 1933, l’interesse speculativo opera legalmente come un profitto in concorrenza diretta con altri profitti.

In breve, il credito pubblico e il credito capitalista classico sono intermediazioni – bancarie pubbliche o private – che assicurano l’anticipazione degli investimenti oltre al reinvestimento consentito dalla grandezza del plusvalore disponibile. Il credito speculativo perverte la logica dell’accumulazione capitalista ponendo l’interesse bancario e finanziario – l’intermediazione – come un profitto legittimo e legalmente sancito. Una cosiddetta banca universale, un fondo d’investimento di qualsiasi tipo, sono considerati oggi come entità economiche al pari di altri settori, industria, infrastrutture, servizi pubblici, trasporti, marketing, vendite ecc. La mobilità intersettoriale del capitale, fortemente incrementata dalla finanziarizzazione e dalla borsarizzazione dell’economia, fa sì che il settore bancario e finanziario speculativo goda di un notevole vantaggio per la sua minore necessità di capitale fisso – che richiede pesanti investimenti a medio e lungo termine. Con una tale maggiore “produttività”, cannibalizzerà quindi facilmente gli altri settori, imponendo al contempo un tasso speculativo insostenibile – Ebitda, Roe – portando ad ogni sorta di ristrutturazioni e LBO, ecc.

Riprendiamo la funzione di produzione canonica: c + v + pv = p. Innanzitutto, a livello microeconomico, le relazioni essenziali sono a ) la composizione organica del capitale, cioè v/C, dove C = (c + v); b ) il tasso di plusvalore o tasso di sfruttamento pv/v; e c ) il tasso di profitto, cioè pv/(c + v). La legge marxista della produttività che ho stabilito sulla base del lavoro di Marx, implica una relazione di proporzionalità inversa tra v/C e pv/v. Essa permette quindi la coerenza in tutti i termini – prodotti, valori di scambio e prezzi, tempo di lavoro e persino unità di lavoro a tempo pieno o parziale o lavoratori fisici. Nessun’altra teoria è in grado di fare questo, e specialmente non l’economia borghese, di cui il marginalismo è la bandiera fraudolenta. (Il lettore è rimandato qui alla mia Introduzione metodologica e al mio Compendio nella sezione Livres-Books del mio vecchio sito sperimentale www.la-commune-paraclet.com )

La somma dei Settori I e II ci dà la funzione di produzione macroeconomica del Capitale Sociale che lavora nella Formazione Sociale data (FS). In questo caso, il rapporto v/C globale non rappresenterà un tasso di produttività microeconomica specifico di un processo di produzione immediato specifico, ma quello che ho chiamato il tasso di competitività macroeconomica della FS. Il valore di scambio si forma nella FS all’interno della quale si inscrivono le Equazioni della RS-RA. Così le diverse Formazioni Sociali si confrontano molto concretamente attraverso i loro scambi economici sulla base del loro tasso di competitività macroeconomica, che esclude la mezza sciocchezza a-scientifica nota come “scambio ineguale”. Lo scambio può avvenire solo al valore di scambio, la cui base scientifica è il tasso di produttività e il tasso di competitività. (I teorici dello “scambio ineguale” non sono stati capaci, come tutti gli altri, nonostante il colpevole occultamento dei miei contributi scientifici, di risolvere il cosiddetto problema della trasformazione del valore in prezzo di produzione inventato da Böhm-Bawerk contro l’opera di Marx e contro l’emancipazione della classe operaia. (Rimando il lettore al mio Tous ensemble – 1998 – per la mia prima esposizione pubblicata della soluzione. Il mondo accademico è così – vedi anche il “Lancetgate” accompagnato dalla dittatura di Covid e Health che mostra l’estensione della metastasi narrativa a-scientifica e a-umana nelle altre branche della scienza. La sovra-rappresentazione e la falsa rappresentazione di classi e caste esclusiviste è un crimine contro l’Umanità e lo Spirito Umano. Per ironia della sorte si realizza sulle casse pubbliche in contraddizione frontale con la Legge democratica dei grandi numeri. Mi riferisco a: ://rivincitasociale.altervista.org/sars-cov-2-brevesflash-newsbreve/ o a: ://rivincitasociale.altervista.org/synthesis-on-the-genocidal-sars-cov-2-illegal-experimentation-based-on-the-illegal-negation-of-early-symptoms-care-with-efficient-generic-drugs-july-25-2021/ )

Se consideriamo quanto detto sopra a proposito della massa salariale reale e sociale, il che ci riporta agli aggregati monetari di base scientificamente costruiti e comprensibili, è chiaro che il tasso di competitività macroeconomica in una situazione di piena occupazione definisce il tasso di cambio reale del FS. Poiché c’è sempre almeno un tasso di disoccupazione frizionale e stagionale, sarà necessario tenere conto dell’inflazione strutturale data dal rapporto tra la massa salariale sociale e la massa salariale reale. Naturalmente, ci sono altri tipi di inflazione, ma qui ci limiteremo a questa inflazione strutturale, che è la principale fonte di inflazione endogena o importata. Potrebbe, quindi, essere controllata molto finemente tornando alla piena occupazione o quasi. In Tous ensemble – nello stesso vecchio sito sperimentale – ho preso nota del fatto che la disoccupazione frizionale fa parte del gioco, per cui se ne occupa periodicamente l’assicurazione contro la disoccupazione – parte del salario differito – e strutturalmente i cicli ricorrenti della riduzione del tempo di lavoro (RTL). L’inflazione strutturale residua, che emerge dalla disoccupazione frizionale, può quindi essere considerata “civile”. Conoscendo la sua origine, possiamo mantenerla più bassa possibile controllando i suoi effetti micro e macroeconomici, prendendo in prestito – per una volta – la sua Catena di Fisher dall’ineffabile Irving Fisher.

Il tasso di cambio terrà dunque conto di queste realtà endogene e importate. È per questo che il tasso di competitività macroeconomica sarà permanentemente corretto dalla Catena di Fisher e dall’andamento dei saldi esterni. Nel quadro di questi aggiustamenti trimestrali, il tasso di cambio della moneta nazionale dovrà quindi essere “fisso”, cioè sarà fissato sul tasso di competitività e sui suoi aggiustamenti trimestrali.

Il vantaggio è evidente. Con un tale tasso di cambio, costruito per riflettere il valore di scambio sociale della FS, non ci sarà né sopravvalutazione né sottovalutazione della moneta. Inoltre, un tasso di cambio fissato sul tasso di competitività e i suoi aggiustamenti non saranno suscettibili di attacchi speculativi ostili – privati o motivati politicamente. L’opposto è vero quando una moneta nazionale è abbandonata ad un regime di tasso di cambio libero- free float. Si noti che nessuna banca centrale è in grado di difendere la propria moneta una volta abbandonata al sistema di cambio libero senza perdere tutte le sue riserve per niente nel giro di una o due ore. Questo fu il caso nel settembre 1949, quando la sterlina britannica fu attaccata dagli Stati Uniti che volevano costringere la Gran Bretagna al GATT e quindi ad abbandonare le sue preferenze imperiali. H. White ha così vinto contro Keynes. Questo è stato il caso da allora, per esempio durante la crisi del peso, del baht, del rublo, ecc. In questi casi, ciò che ha aiutato a far fronte alla crisi sono stati i rigidissimi controlli sui capitali.

I vantaggi del tasso di cambio “fisso” per il commercio e per gli scambi bilaterali.

Oggi viviamo in un mondo largamente soggetto al “governance globale privata” del capitale transnazionale speculativo e apolide. La concorrenza globale opera 24 ore al giorno sulle varie piattaforme finanziarie e borsistiche. La privatizzazione e la deregolamentazione regnano sovrane per imporre il meccanismo della “mano invisibile” e la sua iniqua e problematica allocazione delle risorse a beneficio del settore privato, e lo fa su scala globale. Con le banche centrali privatizzate così come il credito, ne consegue che i tassi di cambio sono liberi di fluttuare. I sostenitori del Marginalismo moderno, da Ludwig Mises alla Scuola di Chicago fino agli ineffabili teorici del “capitale efficiente”, pensavano che i tassi di cambio fluttuanti avrebbero portato alla stabilizzazione finanziaria globale attraverso la concorrenza globale. Alcuni di noi avevano previsto fin dall’inizio che questa scelta avrebbe invece favorito l’aspetto erratico dei mercati e portato ad un aumento delle turbolenze. Tutto questo sotto l’influenza del dollaro americano, che si impone come moneta di riserva sovrana globale. Questa instabilità ontologica è ulteriormente aggravata dall’egemonia della finanza speculativa.

Per scambiare (x) unità di merce A con (y) unità di merce B all’interno dello stesso FS, è necessario stabilire la loro commensurabilità – i loro rispettivi tassi di produttività – e mediare lo scambio attraverso un equivalente generale, il denaro. Tra FS diversi, vale lo stesso discorso, ma il tasso di cambio delle monete dipende dai rispettivi tassi di competitività macroeconomica. Una volta che questi tassi sono rispettati, il trucco è fatto e i prezzi oscillano molto vicini all’asse del valore di scambio reale – vedi sopra la distinzione tra masse salariali reali e sociali.

Quando la speculazione diventa egemone, gli scambi non avvengono più intorno al valore di scambio ma intorno alla sua forma speculativa altamente deformata. Il PIL marginalista è ormai deformato nella misura di almeno il 9% da metastasi finanziarie speculative (vedi: http://rivincitasociale.altervista.org/pil-uno-strumento-narrazione-marginalista-benessere-dei-popoli-la-prosperita-degli-stati-nazionali-24-maggio-2020/ ). L’acquirente di grano o di nichel si presenta sui vari mercati all’ingrosso, a termine o a pronti. Gli acquisti sono fatti a t0 per consegne a termine a t1. Per coprire il rischio di consegna, i contratti includono coperture per le fluttuazioni dei tassi di cambio e per vari tipi di assicurazioni o CDS. Questo giochetto perfettamente inutile aumenta il valore di scambio e il prezzo iniziale in media dal 20% al 25%. Questo viene fatto accumulando le varie tappe, compreso il trasporto. A questo bisogna aggiungere le manipolazioni finanziarie dei vari attori, in particolare i commercianti che gestiscono posizioni per banche o fondi che sono talvolta considerevoli. A seconda della loro comprensione “tecnica” dell’andamento del mercato e dei “profitti” da realizzare, questi contratti possono essere soggetti a richieste di margine, cosa non trascurabile per le catene di CDS. I mercati spot sono probabilmente ancora più speculativi degli altri mercati.

I prezzi finali di acquisto e di vendita sono quindi fortemente influenzati da tutti questi strumenti finanziari parassitari, a loro volta influenzati dalla quantità senza precedenti di liquidità speculativa che le banche centrali mantengono costantemente, in particolare attraverso il QE o anche, più recentemente, attraverso i repo e i reverse repo. Questi prezzi hanno poco a che fare con il valore reale di scambio di beni e servizi e quindi con il loro costo di produzione. Prendete il settore dell’energia, dividetelo in diversi rami e mettete tutte le aziende di un ramo in concorrenza tra loro e anche tutti i rami in concorrenza tra loro e avrete il libero mercato europeo dell’energia che dovrebbe darvi il miglior prezzo!

Ignorando le interruzioni delle catene di approvvigionamento, supponiamo un guasto del vento sulle turbine eoliche offshore del Regno Unito; questo comporterà trasferimenti di elettricità sulla cosiddetta rete intelligente europea. Ma se le eccedenze non sono immediatamente disponibili, il carbone o il gas dovranno essere usati per generare l’elettricità mancante, spesso usando il mercato spot. Tuttavia, il carbone e il gas sono già soggetti a vincoli molto forti, in particolare a causa della tassonomia del carbonio dell’UE. Tra le altre sciocchezze, questa tassonomia è il risultato degli Accordi di Parigi; ha portato a una riduzione degli investimenti, aumentando così i prezzi in un modo molto ecologico, una specie di “bon chic bon genre”. Qualche intelligentone vi spiegherà poi che tutto questo è normale poiché il prezzo dell’elettricità – nel caso in questione – dipende dall'”ultima unità prodotta”. A che punto? E poi gli stessi inetti continueranno a privatizzare ciò che resta dei monopoli pubblici, compresa EDF – per esempio, il piano Hercules.

Tutto questo è pericoloso. Il libero fluttuare invita ad attacchi speculativi o almeno a turbolenze estreme, soprattutto quelle causate dalla gestione del dollaro americano e dalla sua sovranità internazionale. Per esempio, l’abbassamento o l’innalzamento unilaterale dei tassi d’interesse statunitensi provoca una reazione a catena nei flussi globali di capitale, compresi i carry trades e i reverse carry trades. La situazione non è migliore quando una valuta nazionale è soggetta a un currency peg, cioè quando è incatenata a una parità fissa con il dollaro, una valuta sulla quale gli altri governi non hanno alcun controllo. A questo si aggiungono i pericoli della speculazione interna e globale.

Una moneta nazionale può essere gestita attraverso un paniere di valute corrispondenti ai principali partner commerciali, il che equivale a gestire al meglio il tasso di cambio della propria moneta rispetto ai partner commerciali. Ma un tale approccio richiede che la banca centrale sia pubblica e che il tasso di cambio scelto sia il più vicino possibile al tasso di competitività macroeconomica nazionale, tenendo conto delle distorsioni sistemiche, in particolare quelle provocate dall’USD, il che ci riporta all’aggiustamento del tasso di cambio in funzione del livello dei saldi esterni. (All’interno di uno stesso spazio doganale e commerciale multinazionale, per esempio l’UE prima della creazione dell’euro, la convergenza dei vari tassi di cambio può adottare un asse centrale all’interno di una banda di oscillazione tollerata, il che implica allora una forte e spesso perversa disciplina macroeconomica per restare in linea. Nel Serpente Monetario Europeo, non sono stati rari gli stalli o le svalutazioni competitive, soprattutto da parte dell’Italia, poiché il tasso di cambio non corrispondeva al tasso di competitività macroeconomica in deterioramento – in gran parte dovuto alla privatizzazione in particolare quella di Bankitalia che fu totalmente slegata dal Tesoro dopo il 1981-1983.

Notiamo che tutte queste contraddizioni, spesso molto deleterie, possono essere in gran parte evitate adottando un tasso di cambio fisso aggiustato trimestralmente in funzione dei saldi esterni, che alla lunga si tradurrà infallibilmente in una forte fiducia internazionale verso questa moneta.

I vantaggi di un tale sistema sono ancora più evidenti quando si affronta la questione del commercio bilaterale, pianificando volumi concreti di import-export insieme agli swap di linee di credito bilaterali di accompagnamento per facilitare l’attuazione immediata, fornendo allo stesso tempo un calcolo contabile ed economico razionale ed efficiente.

Tassi di cambio fissi, copertura, CDS, strumenti finanziari, speculazione e assicurazione

Il valore di cambio della moneta nazionale corrisponde al tasso di competitività macroeconomica dei FS, che può quindi essere aggiustato ogni trimestre per tener conto degli sviluppi pertinenti, in particolare l’andamento dei saldi esterni. Il tasso di cambio deve quindi essere “fisso” in questo senso preciso. Non è quindi suscettibile di essere modificato o attaccato dalla speculazione interna o globale. Si impone quindi per il suo carattere scientifico e oggettivo.

Se ci riferiamo allo Schema di Equazioni della Riproduzione Semplice – vedi sopra – comprendiamo, anche se solo intuitivamente, l’importanza di una buona definizione di anti-dumping. Infatti, le Epoche di ridistribuzione dei Modi di Produzione dipendono da quella che ho chiamato la “struttura di v” nella seconda parte del mio Libro 3 Keynesianism, Marxism, Economic Stability and Growth – 2005, idem – ovvero la distribuzione del “plusvalore sociale” secondo la scelta della quota relativa delle tre componenti del “reddito globale netto” dei focolari, cioè il salario netto, il salario differito – la previdenza sociale – e la quota di tasse che ritorna ai focolari, per esempio sotto forma di accesso universale alle infrastrutture e ai servizi pubblici.

Questa definizione di anti-dumping non può essere lasciata all’OMC nella forma che ha oggi. La definizione attuale esclude automaticamente qualsiasi riferimento ai diritti del lavoro e ai criteri ambientali più minimi, una scelta di libero scambio che impone una concorrenza globale che favorisce il più basso offerente. Questo è in particolare il caso del “costo del lavoro” sostituito al “costo di produzione” secondo la concezione malthusiana di R. Solow della soglia fisiologica, la soglia alla quale presumibilmente una concorrenza libera permetterebbe di raggiungere la “piena occupazione”. Tuttavia, non esiste una soglia fisiologica umana diversa da quella ratificata dai cimiteri, come si può vedere dalla longevità media di 40-42 anni imposta a ½ miliardo di compagni Dalit in India.

Al contrario, lo sviluppo macroeconomico delle infrastrutture pubbliche e dei servizi sociali – salari differiti e un’ampia quota di entrate fiscali – costituiscono la base comune su cui può fiorire la produttività microeconomica delle imprese pubbliche e private. Basta guardare i fattori socio-economici, culturali e ambientali di localizzazione delle imprese per capirlo. Una FS ben pianificato mirerà dunque a un tasso di competitività macroeconomica che tenga conto del peso ottimale da dare al “reddito netto globale” delle famiglie; se necessario, potrà ricorrere a una piccola sovrattassa sulle importazioni, al di là dell’attuale anti-dumping approvato dall’OMC, per permetterne il finanziamento senza danneggiare la competitività globale della FS. In sostanza, questa piccola sovrattassa completerà il salario differito necessario. Fornirà così una protezione nazionale che, insieme alla pianificazione e al credito pubblico, metterà fine a qualsiasi delocalizzazione ed esternalizzazione indesiderata, preservando così la coerenza produttiva ottimale dei FS.

Gli swap di linee di credito bilaterali saranno basati sul tasso di cambio delle due valute coinvolte, tenendo conto dei meccanismi di aggiustamento inclusi nei contratti a breve, medio o lungo termine. La soluzione ottimale è pero quella di negoziare accordi di import-export al di fuori dei mercati all’ingrosso, a medio e breve termine, eliminando l’inutile arbitraggio finanziario. Questo equivale a concedersi reciprocamente un forte vantaggio competitivo. Nel caso dell’energia, questo vantaggio si rifletterà in tutte le fasi del processo di produzione, trasporto e vendita dei prodotti, che alla fine sarà notevole. Conosciamo il costo di produzione dei nostri prodotti, così come il tasso di profitto medio nazionale – da non confondere con i volumi di profitto – a livello nazionale; conosciamo anche il prezzo unitario medio finale sui mercati, che a sua volta include quasi il 25% di free riding finanziario-speculativo. Conosciamo il costo delle assicurazioni, e infatti le assicurazioni dovrebbero essere eliminate del tutto dal mercato creando agenzie pubbliche di assicurazione molto meno costose, poiché potranno offrire contratti non speculativi; queste assicurazioni, offerte senza intermediari superflui, dovranno prevedere solo la sostituzione in moneta in caso di perdita o danneggiamento di prodotti e carichi, ma potranno anche prevedere la sostituzione in natura quando ciò possa essere concordato da entrambe le parti e quando i tempi di produzione lo consentano. In questo modo, gli aggiustamenti necessari, oltre all’assicurazione, si limiteranno a meccanismi di copertura di base sui tassi di cambio, ma senza la minima speculazione poiché questi tassi saranno d’ora in poi “fissi”. Il lungo lasso di tempo necessario per la pianificazione sarà così ottimizzato.

Rigore e flessibilità degli swap di linee di credito bilaterali.

Per cominciare, abbiamo la negoziazione di accordi di import-export in quantità di prodotti concreti, che ci permetteranno di dedurre l’ammontare delle linee di credito necessarie per mediare questi swap. Abbiamo già detto che questi accordi saranno fatti secondo la necessità sentita senza rimettere in discussione tutto il commercio bilaterale tra i due partner interessati, anche se la logica cumulativa di tali accordi tenderà a investire a tempo debito l’intera bilancia commerciale bilaterale. Questi accordi ci permettono di muoverci rapidamente e in modo virtuoso, poiché mirano per costruzione a un equilibrio nel valore commerciale.

Saranno quindi simmetrici nella loro forma di valore, in modo che semplici giochi di scrittura (“jeux d’écriture”) permetteranno di coprire le linee di credito bilaterali necessarie. Tuttavia, se un paese importa più petrolio e gas di quello che potrà compensare con le proprie esportazioni, questi “jeux d’écriture” copriranno solo la parte simmetrica degli accordi, mentre il resto sarà regolato dal ricorso ad un altro equivalente generale concordato, come l’oro, l’argento, ma soprattutto un’altra moneta o un paniere di monete. Tuttavia, nulla impedisce che la differenza sia oggetto di un deficit convenzionale, anche se temporaneo, o simmetricamente di un’eccedenza, nella bilancia commerciale. Quest’ultima dovrebbe poi essere riequilibrata al più presto.

Per questo, per una gestione più rigorosa e flessibile possibile dei vari accordi bilaterali di import-export, si dovrebbe creare una piattaforma multilaterale che funzioni da camera di compensazione e aggiustamento. Saranno rappresentati tutti gli accordi bilaterali, sia quelli che sono stati negoziati secondo un equilibrio nel valore dello scambio import-export – che, come già detto, può essere mantenuto in questa forma di uguaglianza aggiustando annualmente la quantità di prodotti scambiati e quindi le linee di credito corrispondenti – sia secondo un equilibrio nel valore. In questo caso, un paese chiederà più prodotti di quelli che può compensare in cambio, per cui le linee di credito saranno concesse per la quota di import-export bilanciata, mentre la differenza sarà regolata utilizzando una terza valuta concordata da entrambe le parti. La fissità dei tassi di cambio faciliterà questo. Infatti, gli accordi bilaterali di import-export possono cambiare a causa della logica di produzione dell’uno o dell’altro partner. Questo è prevedibile, ma non creerà problemi insolubili a causa dei possibili aggiustamenti ricorrenti, sia riaggiustando gli accordi quantitativi, sia ricorrendo a una terza moneta, sia a un deficit presunto.

Resta il fatto che si tratta anche di rendere più fluidi gli scambi internazionali risultanti da questo tipo di accordi, che a tempo debito potrebbero rappresentare tutti gli scambi del mondo, il che si tradurrebbe in una stabilizzazione di tutta la divisione internazionale del lavoro. La Camera di compensazione e regolazione rende possibile questa fluidità. Quando un partner vuole riequilibrare i suoi accordi di import-export, sia in quantità che in valore, questa piattaforma gli darà più spazio di manovra in base agli equilibri disponibili sulla piattaforma. Questi equilibri garantiranno così, indirettamente ma sicuramente, le migliori condizioni di cambio globali, soprattutto se gli accordi bilaterali sono basati sul tasso di cambio fisso e i suoi aggiustamenti che abbiamo proposto sopra.

Il vantaggio produttivo degli accordi bilaterali di import-export.

Se si basano su un tasso di cambio fisso macro-economicamente sano, tutte le interferenze finanziarie speculative saranno eliminate, così come le turbolenze che ne derivano. Inoltre, e questo è fondamentale, con il valore di scambio dei prodotti fissato al di fuori delle interferenze del mercato, i prezzi offerti saranno strutturalmente scontati di almeno il 20-25% se non di più. Immaginate di aver negoziato tali accordi per il gas, il petrolio, il nichel, il grano, l’olio di girasole ecc. con la Federazione Russa, allora il vostro tasso di produttività microeconomica e il vostro tasso di competitività macroeconomica saranno imbattibili. Nel caso del petrolio, del gas o del carbone, fondamentalmente dell’energia, questo è ancora più cruciale. Poiché ogni processo economico implica trasformazioni che richiedono un dispendio energetico – l’economia elettronica e dell’informazione è ancora più energivora dell’industria convenzionale – tutte le fasi di produzione, trasporto e vendita saranno interessate. La competitività sarà amplificata, e questo sarà ancora più vero se i paesi meno filo-sionisti nietzschiani prenderanno atto del fatto che la CO2 è benefica per la vegetazione e le colture – in effetti, la vita è basata sul carbonio – mentre il suo livello segue e non precede il cambiamento climatico – In realtà, il ppm oggi è dato secondo la misurazione fatta sul Mauna Loa, uno dei 16 vulcani più attivi del Pianeta … vedi la Categoria “Ecomarxismo” in questo stesso sito.

Vediamo che è necessario abbandonare la scelta esclusivista e malthusiana dell’IPCC prevalente negli USA e nell’UE, così come le oscene tassonomie del carbonio e gli ancor più osceni Green Bond e certificati di inquinamento, al putativo impero che ormai è arrivato a credere nelle proprie asinate e sciocchezze originariamente forgiate per ingannare le masse e i paesi emergenti nonostante l’avvertimento di Nietzsche in Così parlò Zarathustra – hi-han!

I benefici di questo sistema facilitato di import-export devono essere massimizzati agendo a monte per adattare al meglio la divisione internazionale del lavoro. La pianificazione permette di prevedere la riproduzione allargata e il credito pubblico necessario a medio e lungo termine, con revisioni ricorrenti. Gli accordi di import-export con i loro scambi di linee di credito bilaterali permettono di assicurare l’approvvigionamento necessario senza costi monetari – e politici – supplementari, poiché queste linee di credito sono semplici “jeux d’écriture” che offrono l’estremo vantaggio di non dover accumulare valute straniere, in particolare USD o EUR o anche le valute nazionali dei partner commerciali, prima degli scambi. Per completare questo schema, le FS interessati adotteranno una piccola sovrattassa sulle importazioni per anticipare la tanto attesa riforma dell’attuale definizione di anti-dumping dell’OMC, che impone una corsa globale al ribasso in termini di diritti del lavoro e criteri ambientali. Servirà a mantenere il “reddito netto globale” e in particolare il “salario differito” delle famiglie al suo livello ottimale calcolato per massimizzare la competitività macroeconomica dei FS e quindi il suo tasso di cambio. Infatti, nessun FS può vivere a lungo al di sopra di questo tasso di competitività senza incorrere in deficit esterni permanenti e di conseguenza in un debito proibitivo.

Alla fine, la definizione di anti-dumping dovrà essere cambiata, ma questo è un processo laborioso poiché richiede l’unanimità tra tutti i membri dell’OMC. La piccola sovrattassa sulle importazioni sarà indolore, soprattutto se gli accordi di import-export qui discussi saranno fatti lontano dal drenaggio deleterio operato dai mercati speculativi. D’altra parte, impedirà le delocalizzazioni in nome dell’abbassamento del “costo del lavoro”. Ciò equivarrà a una sostituzione preventiva delle importazioni, mentre fungerà da incentivo per investimenti esteri di qualità. Quest’ultimo comporterà trasferimenti di tecnologia senza minare la coerenza nazionale mantenuta attraverso il controllo pubblico, il credito pubblico e la pianificazione. Rimane da aggiungere le joint venture, o le “cooperazioni rafforzate” di tipo comunitario, in particolare tra imprese statali, perché non solo accelerano lo sviluppo industriale e tecnico dei FS interessati, ma modificano anche in modo permanente la divisione internazionale del lavoro, creando un commercio intra-aziendale stabile e altamente adattabile nel tempo.

Scambi bilaterali di linee di credito, non interferenza e ripudio di ogni extraterritorialità.

Il progetto deve mirare a un mondo multilaterale aperto ed equo. Deve essere compatibile con la pluralità dei regimi, contando sulla pace e lo sviluppo economico per aiutarli a convergere, al proprio ritmo, verso l’emancipazione umana più sviluppata possibile. Troppi crimini sono stati commessi in nome dell’illegale principio di “ingerenza umanitaria” applicato à la carte secondo gli interessi imperiali o neocoloniali che vengono così opportunamente nascosti. Dovrà necessariamente mettere sul suo frontone l’Articolo 2 della Carta delle Nazioni Unite, cioè il principio di non interferenza negli affari interni degli Stati sovrani, che implica il ripudio ufficiale e incrollabile di ogni extraterritorialità. In materia di diritti umani, si dovrebbe sempre distinguere ciò che riguarda la società civile dalla società politica. La stabilità globale e in definitiva il progresso dell’emancipazione generale devono basarsi sul principio della non interferenza politica. Il diritto internazionale, come la Carta delle Nazioni Unite e la Dichiarazione universale dei diritti sociali e individuali fondamentali, rimane la materializzazione del diritto naturale – il “diritto delle genti” di G. Vico – un processo storico lungo e ancora in corso.

In generale, questo nuovo ordine multilaterale comprenderà un sistema di trasferimento dei pagamenti alternativo e parallelo al sistema SWIFT, la cui base sarà costituita dalla fusione dei sistemi cinese e russo, immediatamente esteso ai BRICS, all’ALBA, al cosiddetto Gruppo dei 77, nonché a tutti gli altri paesi che vorranno partecipare per proteggersi dalla pirateria imperiale e occidentale e dalle debilitanti sanzioni, comunque inaccettabili e illegali.

Si parla molto di sanzioni in questi giorni. Bisogna però sottolineare che la finanza speculativa globale – dominata dalle 4 banche di New York – esercita quotidianamente una pressione sugli investimenti e sulle scelte socio-economiche attraverso le agenzie di rating che sono strettamente legate alle grandi banche primarie private statunitensi. I loro giudizi sono soggettivi ed esposti come tali come precauzione legale difensiva. Tuttavia, tutti gli attori istituzionali sono tenuti de facto a tenerne conto. Quando questi giudizi si riferiscono a società o fondi non statunitensi, o anche al “rischio paese” delle Nazioni-Stato, ciò è incomprensibile. È quindi necessario che ogni grande Stato sovrano abbia la propria agenzia di rating pubblica.

Paolo De Marco

NB: Per scavalcare le sanzioni – senza perdere l’accesso ad altri mercati – oltre all’uso degli swap di linee di credito bilaterali discussi sopra, sarà necessario creare imprese e cooperative nazionali che non saranno esposte ai paesi che impongono le sanzioni. D’altra parte, a medio termine, è necessario andare collettivamente o individualmente alla Corte Internazionale di Giustizia e all’OMC per chiedere che l’extraterritorialità sia messa fuori legge una volta per tutte come un abuso della Carta delle Nazioni Unite per ottenere giustizia, specialmente quando un paese deve ricorrere a contromisure commerciali. Questa strategia è già stata discussa. Mi riferisco quindi a : “Extraterritorialità et legalità: necessarie contro-misure“, maggio-giugno-2018, in ://rivincitasociale.altervista.org/extraterritorialita-legalita-necessarie-misure-maggio-giugno-2018/ .

Ecco alcune ulteriori misure di protezione. È ovvio che l’abbandono della moneta nazionale sul regime globale di cambio a libero fluttuare equivale ad accettare il totale servilismo al Mondo della finanza filo-sionista nietzschiana e apolide. In caso di deviazione dalla nuova legge del tempio dei nuovi mercanti del tempio, gli attacchi speculativi si aggiungeranno alle sanzioni. Data la fenomenale quantità di liquidità in dollari nel mondo, possono mettere in ginocchio un paese in poche ore e spingerlo al default, il che equivale a rendere più costoso, se non impossibile, il suo accesso ai mercati internazionali dei capitali. È quindi necessario istituire rigorosi circuit-breaker che possano fermare questi attacchi e imporre immediatamente severi controlli sui capitali per non sprecare le riserve nazionali in un’inutile difesa del tasso di cambio della moneta nazionale. Soprattutto, è necessario poter contare sul credito pubblico. Naturalmente, le riserve nazionali devono essere sempre tenute all’interno dello spazio nazionale, o almeno nelle banche nazionali o in quelle di nazioni amiche, per evitare che vengano congelate. Questi atti di pirateria imperiale esclusivista vanno avanti da molto tempo, ma con una forte e bellicosa accelerazione dalla proclamazione dell’illegale e criminale “dottrina della guerra preventiva” e della “guerra – sic! – contro il terrorismo”, quest’ultima parola non definita. Secondo il diritto internazionale e la Carta delle Nazioni Unite, le sanzioni non possono avere una portata extraterritoriale; allo stesso modo, il congelamento dei beni di un paese costituisce pirateria e semplice furto di beni altrui, pubblici o privati. È quindi opportuno portare il caso davanti ai tribunali dei paesi colpevoli e alla Corte Internazionale di Giustizia dell’Aia per esigere la restituzione immediata e il pagamento dei danni subiti. Altrimenti, il Diritto Internazionale permette contromisure proporzionali.

Inoltre, nel contesto del mondo multilaterale qui auspicato, gli Stati-Nazioni che possiedono grandi riserve di USD – o EUR – potrebbero farne buon uso prendendo due piccioni con una fava; possono ridurre la loro dipendenza e allo stesso tempo perseguire i loro interessi nazionali, accelerando la creazione di una nuova divisione internazionale del lavoro. È possibile vendere queste valute per comprare oro, ma questa valida strategia richiede una certa lentezza per non spingere il prezzo della valuta in questione verso il basso, il che equivarrebbe a darsi la zappa sui piedi. D’altra parte, molti paesi emergenti non godono ancora del beneficio delle linee di credito bilaterali proposte sopra. Sono quindi fortemente indebitati con le grandi banche americane o europee e con i due gemelli di Washington, il FMI e la Banca Mondiale. Questo vale per alcune delle loro imprese. Si può quindi utilizzare una parte di queste riserve pericolose, soprattutto in dollari, per acquistare tutti o parte dei debiti dei paesi più indebitati e ristrutturarli – diciamo in rubli o renminbi ecc. – a lungo termine per ridurre il loro debito. Questo verrebbe fatto in cambio di negoziati su accordi di import-export a medio e lungo termine insieme alle corrispondenti linee di credito bilaterali, o, nel caso delle imprese, proponendo joint-venture, specialmente tra imprese statali che godono della forte leva economico-finanziaria offerta dal credito pubblico. Il mondo cambierebbe allora veramente le sue fondamenta e andrebbe verso un nuovo ordine di pace e di emulazione e cooperazione socio-economica e culturale.