Introduction

Monnaie vs crédit. Quantité de monnaie et de crédit. Le crédit et donc les lignes de crédit bilatérales sont des anticipations de la valeur d’échange.

Le taux de change réel de la devise nationale.

Les avantages du taux de change « fixe » pour les échanges commerciaux et les swaps de lignes bilatérales.

Taux de change fixe, hedging, CDS, instruments financiers, spéculation et assurances

Rigueur et flexibilité des swaps de lignes de crédit bilatérales.

L’avantage productif des accords import-export bilatéraux.

Import-export, substitution des importations, joint-ventures et commerce intra-firme.

NB : Pour passer outre aux sanctions

Introduction

De plus en plus de personnes comprennent aujourd’hui ce qui aurait dû être une évidence : lorsqu’un pays A veut commercer avec un pays B, aucun des deux ne doit accumuler des dollars américains au préalable, ce qui le plus souvent implique des échanges économiques et commerciaux subalternes avec la superpuissance financière et technologique américaine. Ceci vaut pour l’euro et en général pour toutes les devises. A et B peuvent simplement négocier un accord bilatéral d’import-export à moyen et long termes impliquant des biens et des services et procéder immédiatement aux échanges impliqués. Pour conférer le maximum de flexibilité commerciale et de rationalité économique, notamment en terme de calcul économique, ces accords de troc seront médiés par des swaps de lignes de crédit bilatérales en monnaies nationales. Ce ne sont en réalité que des « jeux d’écriture » mais ils permettent de fluidifier et de calculer économiquement les échanges concrets sous-jacents. Ces accords bilatéraux répondront d’abord à un besoin immédiat, cependant une fois compris leur redoutable efficacité rien n’empêchera que leur accumulation ne finisse par couvrir l’ensemble du commerce bilatéral. Ils permettent également de passer outre aux sanctions impériales illégales qui visent entre autre à imposer un « retour » pathologique et pervers à une Nouvelle Guerre Froide allant de pair avec le corset d’un néo-CoCom entièrement soumis au complexe militaro-industriel relié au Pentagone.

Deux cas majeurs se présenteront. Premièrement, les accords d’import-export de biens et de services seront négociés de manière à être parfaitement équilibrés en termes monétaires, ce qui fera intervenir le taux de change des monnaies. Ceci définira le montant des lignes de crédit à s’octroyer mutuellement. Deuxièmement, ces accords d’import-export pourront être asymétriques, l’un des partenaires exportant plus que l’autre ne pourra, initialement, absorber. Dans ce cas, il faudra ajouter aux swaps de lignes de crédit en devises nationales, la différence dans une autre devise – ou dans une marchandise reconnue internationalement comme une réserve de valeur sûre – ce qui exclut le bitcoin et les autres cryptomonnaies non étatiques – comme l’or, l’argent, des métaux rares etc. Alternativement on pourrait concevoir l’utilisation d’une ou plusieurs devises provenant du panier de monnaies des pays participant à de tels échanges bilatéraux réunis sur une même plateforme. (Notez que les crypto-monnaies accentuent la confusion mortelle entre la monnaie et le crédit, un risque dangereux auquel pourraient également être confrontées les monnaies digitales de l’État, à moins que la Banque Centrale qui les émet ne prenne les mesures nécessaires. Au minimum, cela impliquerait des cartes de crédit ou bancaires différentes, spécifiquement liées à des comptes personnels ou professionnels – business accounts.)

Pourquoi n’est-il pas nécessaire d’accumuler au préalable des devises fortes tels le dollar américain ou l’euro ? Ceci est expliqué dans les premiers chapitres du Capital, Livre I de Marx qui expose la compréhension scientifique du problème. L’échange d’une marchandise contre une autre marchandise de diverse nature exige un étalon de mesure permettant d’en jauger la commensurabilité. Ainsi la marchandise X = la marchandise Y, ou encore et le plus souvent, la marchandise A = x fois la marchandise Z. L’échange se fait toujours à valeur d’échange égale, c’est pourquoi il est toujours bilatéral qu’il soit ou non médié par la monnaie.

Chaque marchandise, y compris la marchandise « force de travail », est duale ; elle exhibe une valeur d’usage conférée par la Nature ou par sa fonction et son usage concrets et une valeur d’échange qui en fait un bien économique donc une marchandise pouvant être échangée socialement.

Toute marchandise, par exemple un trépied ou un lit, ou encore un sac de patates, peut servir comme moyen de change. On dira que cette marchandise est un équivalent particulier. On comprend que le mécanisme n’est pas très pratique ; ce fut celui de l’échange muet illustré dans l’Enéide de Virgile, ou encore celui de l’échange de troc plus usuel. On développa donc des équivalents généraux offrant une facilité d’usage supplémentaire tant pour l’expression de l’unité que pour la facilité de transport. Un collier de coquillages semblables fit souvent l’affaire ; rapidement on passa à la monnaie métallique puisque le cuivre, l’argent ou l’or étant plus recherchés, plus précieux, pouvaient représenter une grande valeur d’échange pour un poids plus petit et plus facile à manipuler; en outre, ces métaux sont peu oxydables et peuvent être fractionnés à l’envie puisque chaque partie aliquote présentera la même valeur intrinsèque mais toujours selon une magnitude, un poids, parfaitement mesurables. La monnaie papier, ou encore la monnaie électronique, plus facile à transporter, permettent des manipulations encore plus efficaces et tout aussi sûres, pour autant qu’elles aient cours légal. Reste que les équivalents particuliers et les équivalents généraux sont eux-mêmes des marchandises dont la commensurabilité doit être mesurée sur un étalon commun, à savoir un équivalent universel. Il y en a un seul, c’est la valeur d’échange de la force de travail. La commensurabilité des forces de travail entre elles résulte de leur productivité respective mesurée pour un même temps de travail.

Un échange entre deux marchandises diverses peut donc se faire par le troc d’une marchandise particulière contre une autre marchandise particulière; mais nous savons que cet échange peut être médié par la monnaie c’est-à-dire par un équivalent général. Le fétichisme de la monnaie disparaît dès lors que l’on sait que la monnaie n’est qu’un rapport social, à savoir que sa propre valeur d’échange repose sur la valeur d’échange de la force de travail correspondante.

Nous pouvons déjà conclure que nos deux nations A et B peuvent commercer entre elles sans empêchement en recourant au troc et qu’elles peuvent médier ces échanges par la monnaie puisque la monnaie opère comme une unité de compte homogène ce qui, par conséquent, facilite le calcul économique.

Monnaie vs crédit. Quantité de monnaie et de crédit. Le crédit et donc les lignes de crédit bilatérales sont des anticipations de la valeur d’échange.

L’économie bourgeoise dans toutes ses variantes, en particulier marginalistes, confond la monnaie et le crédit. Elle confond également le profit et l’intérêt, ce dernier étant toujours déduit du premier, ainsi que l’intérêt classique – intermédiation bancaire et financière – et l’intérêt spéculatif. Ce dernier pose fallacieusement mais légalement comme un profit légitime phagocytant ainsi l’économie réelle. L’économie bourgeoise confond également sur la même lancée le crédit public, émis par la banque centrale publique, le crédit privé classique reposant sur un système bancaire fractionnaire qui respecte ses ratios prudentiels – donc sans QE etc. – et le crédit spéculatif, qui nous renvoie à un système que j’ai qualifié de « crédit sans collatéral » puisque la création de monnaie ex nihilo par la banque centrale, privatisée au profit d’une douzaine de grandes banques primaires privées, remplace de facto l’œuvre d’auto-contrôle cybernétique du ratio prudentiel imposant ainsi la désastreuse hégémonie de la spéculation sur l’économie réelle. En bref, le système fractionnaire permet aux banques de prêter à crédit plus d’argent qu’elles ne possèdent en fonds propres, moyennant le respect de leur ratio prudentiel sous contrôle de la banque centrale.

Ceci constitue la force de frappe du système capitaliste tout autant que sa faiblesse. Les investissements sont décuplés par le crédit contre l’intérêt exigé. Théoriquement, lorsque l’économie croît, l’intérêt enrichit la banque prêteuse qui peut alors prêter d’avantage ; lorsque l’économie ralentie, le respect du ratio prudentiel force la banque à réduire sa voilure. Le talon d’Achille de ce système tient au fait les investissements – profits et crédit – sont soumis à la logique de la maximisation du profit opérée dans le cadre d’une allocation aveugle des ressources selon le diktat de la « main invisible » des marchés. Il s’en suit que les secteurs les plus profitables financièrement seront préférés au dépend des autres. Outre le gaspillage systémique des ressources eu égards des priorité sociales non ou mal respectées, ce système portera à une expansion dans certains secteurs accompagnée par une contraction dans les autres secteurs, ce qui explique les purges récurrentes opérées par les crises conjoncturelles ou Business ou Trade Cycles. Les crises structurelles ont pour leur part leur origine dans la contradiction qui oppose surproduction et sous-consommation dans une Formation Sociale donnée – FS. Cette contradiction repose le plus souvent sur l’épuisement de la massification de vagues technologiques dans des secteurs nouveaux ou des secteurs intermédiaires tels dans les années de l’après-guerre, l’automobile , le transport et l’aéronautique, les électroménagers, les infrastructures et services publics etc. Ceci constitue la base objective des Cycles longs dit de Kondratiev. Aujourd’hui, ces secteurs sont plus intensifs en capital et posent avec plus d’acuité le problème de la gestion globale de la force de travail par le biais de la réduction du temps de travail annuel – congés payés, congés maladie et maternité-paternité, retraite etc. – et hebdomadaire, (Voir « Credit without collateral » in https://www.la-commune-paraclet.com/EPIFrame1Source1.htm#epi )

La monnaie, métallique, papier ou électronique, est le moyen d’échange le plus courant. Elle ne matérialise pas la valeur d’échange des biens et services, elle n’en est que le signe. Sa quantité doit être égale à ce qui est nécessaire et suffisant pour permettre l’échange de toutes les marchandises nécessaires à la Reproduction stationnaire – la Reproduction Simple ou RS – et à la Reproduction dynamique – la Reproduction Elargie, ou RE. Ceci peut être vérifié en se reportant aux Equations de la RS de Marx en soulignant que le choix de deux Secteurs, SI, le Secteur des Moyens de production – Mp – et SII, le Secteur des Moyens de consommation – Cn – renvoient très précisément aux deux intrants de toute fonction de production qui s’écrit : c + v + pv = p où « c » le capital constant renvoie aux Mp et « v » le capital variable renvoie au Cn, « pv » étant la plus-value qui renvoie au surtravail alors que « p » représente le produit du procès de production. En ceci consiste le génial dépassement du revenu annuel de Sismondi et du Tableau de Quesnay par Marx.

Les Equations de la RS s’écrivent ainsi`

SI = c1 + v1 + pv1 = Mp

SII = c2 + v2 + pv2 = Cn

——————————–

= c + v + pv = p, le capital social. Ici « pv » est la plus-value sociale dont l’allocation est la clef de tout système de redistribution social – qui, on le verra, mettra également à contribution le crédit qui incrémente les investissements en sus the la part de plus-value qui peut être réinvestie. En prolongeant le Livre 3 du Capital nous dirons que la redistribution sociale définit les Epoques de redistribution au sein d’un même Mode de production selon l’état de la lutte de classe surdéterminée par la Constitution et les institutions en place.

Nous avons dit que les deux secteurs principaux reflètent les deux intrants ( c + v ) de la fonction de production type. Il sera donc possible d’ajouter tous les sous-secteurs que l’on voudra ; de surcroît, la comptabilité scientifique marxiste axée sur les Equations de la RS-RE permettra de concevoir très clairement les arrangements statistiques-pratiques intra-secteurs et inter-branches qui composent ce qu’il est convenu d’appeler une « filière ».

Remarquons que les Equations de la RS ci-dessus peuvent être données en quantités Mp et Cn tout autant qu’en heures de travail, qu’en monnaie, ou en quantités produites. Ainsi les schémas de Marx sont les seuls qui permettent d’obtenir ces résultats cohérents grâce à ma contribution scientifique portant sur la loi de la productivité marxiste qui permet de conserver cette cohérence pour la RE même lorsque les taux de composition organique (v/C ou C = (c +v) et le taux de plus-value ou d’exploitation (pv/v) changent du fait de l’augmentation de la productivité. Aucun autre modèle n’est capable de donner simultanément les quantités et leurs valeurs d’échange et les prix. A tel point que le pitre Joseph Schumpeter voudra masquer cette lacune fatale en déclarant d’autorité que la contradiction entre micro-économie et macro-économie était « ontologique » à la discipline !!! (Je renvoie ici à mon Introduction méthodologique et à mon Précis d’Economie Politique Marxiste dans la Section Livres-Books de mon vieux site expérimentale www.la-commune-paraclet.com )

L’Equilibre de la RS doit satisfaire les conditions suivantes :

c2 = (v1 + pv 1 )

Mp = c1 + c2

Cn = (v1 + pv1 ) + ( v2 + pv2)

Si nous considérons une situation de plein-emploi la masse salariale réelle « v » donnera la quantité suffisante et nécessaire pour faire circuler tous les Mp et les Cn afin d’assurer la Reproduction. (v. le Précis)

L’inflation structurelle – il y a d’autres types d’inflations – émerge avec le chômage selon les formes de l’assurance et de l’assistance sociales mises en place. En général, avec l’Etat libéral classique, dépourvu de services sociaux institutionnalisés, la sustentation de l’Armée de réserve mena la Banque centrale bourgeoise libérale à émettre une masse monétaire – l’équivalent de M1 et d’une partie de M2 – supérieure à la masse salariale réelle causant ainsi l’inflation structurelle. Nous appelons cette nouvelle masse monétaire la masse salariale sociale. Cette manœuvre de la bourgeoisie revenait, par le biais des échanges de consommation, à faire payer par la force de travail active le soutien minimum de la force de travail passive, outre le soutien apporté par la famille élargie ou par le retour à la campagne. Dans un système capitaliste avancé, cette redistribution sera médiatisée en partie par l’institution du salaire différé – cotisations sociales, éliminant ainsi la partie inflationniste liée à l’émission de monnaie supplémentaire : ce qui était en cause relevait d’une meilleure justice sociale économiquement vertueuse puisqu’elle stabilisait le fonctionnement du système. En effet, le salaire différé ne faisait que revoir le partage des richesses produites jusque-là trop inégalitaire entre « v » et « pv » donc entre travail et capital. Ceci atténuait la contradiction opposant la surproduction et la sous-consommation. Cette voie fut celle de l’économie mixte planifiée de l’Etat social européen ou du Welfare State anglo-saxon qui se mirent en place après la Première et surtout après la Seconde Guerre Mondiale du fait de la peur salutaire suscitée par la Révolution bolchévique d’abord et puis par la victoire de l’Armée rouge contre le nazifasicsme. Ainsi une division plus équitable de la « plus-value sociale » se mit en place.

Ceci mènera à l’affirmation progressive des trois composants du « revenu global net » des ménages, soit le salaire net, le salaire différé – retraites, assurance chômage etc. – et la part qui revient aux ménages sous forme de l’accès universel garanti aux infrastructures et aux services publics. Remarquez ici que le ” revenu disponible ” marginaliste élimine tout ce qui compte pour le niveau de vie des ménages, à savoir l’accès aux services publics et aux infrastructures. Il en va de même pour le PIB marginaliste. La solidité du système reposait également sur la définition de l’anti-dumping – par ex., le GATT – qui protégeait tant la productivité micro-économique – coût de production – que la compétitivité macro-économique de la FS exprimées respectivement par le « revenu global net » des ménages et par le taux de change, donc par l’équilibre-déséquilibre des balances externes. Cette définition permettait également de préserver la « souveraineté alimentaire » puisque la PAC, ou le Ever Green Granary du New Deal américain définissaient les secteurs agricoles nationaux à protéger par tous les mécanismes appropriés dont le zonage agricole et les mécanismes de contrôle et de soutien à l’offre et à la demande nationale, tout en utilisant à cette fin les recettes douanières perçues sur les importations. On sait qu’une Reproduction Elargie sera d’autant plus dynamiques qu’elles pourra compter sur des surplus énergétiques et alimentaires ainsi que sur la planification et le crédit public. Cette évolution vers un Etat social avancé découla de la nécessité de résoudre la crise de l’accumulation du capital dans les années 30 et 40 en recourant à une meilleure redistribution sociale qui savait tenir compte, en particulier, du fait que l’Etre humain est membre d’une Espèce à reproduction sexuée de sorte qu’il doit impérativement se reproduire en tant qu’humain au sein d’un ménage. Le salaire net égal pour tous les travailleurs accomplissant le même travail ne suffit donc pas vu la taille différente des ménages. Je renvoie ici à mon Précis d’Economie Politique Marxiste – librement accessible dans la Section Livres-Books de mon vieux site expérimental www.la-commune-paraclet.com .

Avec la contre-réforme néoconservatrice lancée par Thatcher, Volcker et Reagan en 1979-1982, l’attaque systémique contre le monde du travail, les syndicats, les conventions collectives et l’indexation des salaires portèrent un rude coup au « revenu global net » des ménages. Or, en réduisant à presque rien le salaire différé et en remplaçant substantiellement l’assurance et l’assistance sociales par le temps partiel et les gig jobs, l’inflation structurelle disparue au profit de la déflation salariale. Ce que les marginalistes et leurs médias appellent « inflation » aujourd’hui n’a rien de monétaire et ne peut donc pas être géré par la politique monétaire des banques centrales et moins encore par leurs politiques monétaristes qui confond niveaux économique et monétaire. Au contraire, il s’agit maintenant d’un problème économique éminemment national et global qui met en cause l’actuelle définition de l’anti-dumping à l’OMC, le respect de la clause de la nation la plus favorisée contre les sanctions illégales et la répudiation des politiques socio-économiques régressives par le retour aux cycles récurrents de la RTT. (voir a ) « Les conséquences socio-économiques de MM. Volcker, Reagan et Cie » dans https://www.la-commune-paraclet.com/EPIFrame1Source1.htm#epi , et b ) http://rivincitasociale.altervista.org/inflation-un-nouveau-cycle-ecolo-bourgeois-absurde-sannonce-avec-une-hausse-des-prix-allant-de-pair-avec-la-deflation-salariale-mais-donnee-pour-de-linflation-12-mai-2021/ )

La monnaie, stricto sensu, revoie à la masse monétaire, donc aux masses salariales, réelle ou sociale. Elle est à ce titre distincte du crédit. Le crédit est une anticipation de la croissance en ce sens précis qu’il s’ajoute à la part de plus-value ou profit réinvestie ce qui contribue à accélérer fortement le processus de la Reproduction Elargie. Le crédit se réalise dans la nouvelle valeur d’échange – et ses supports quantitatifs en biens et en services – dont il facilite la production. A ce titre, dans une économie fermée, cette anticipation « monétaire » doit pouvoir se réaliser en valeur d’échange donc trouver des supports réels, soit Mp soit Cn. Ceci impliquera l’utilisation de la surcapacité de production installée. On sait que que la capacité de production est usuellement utilisée à 80 % ce qui permet les proverbiaux coups de colliers et les heures supplémentaires. Cependant, aucun système économique n’est capable de survivre en autarcie complète à moins de disposer d’une moitié de continent … Reste que le système capitaliste fut dès son origine un système ouvert à l’échelle mondiale. Dans une telle économie ouverte la croissance peut être fortement accélérée par le crédit puisque cette anticipation de la croissance va mettre à contribution l’approvisionnement nécessaire par les importations. Car souvent les intrants productifs sous formes de capital – matières premières, machines etc. – ou de travail ne sont pas ou en tout cas pas immédiatement disponibles dans la Formation Sociale considérée. Bien entendu, la logique de la loi de la valeur soulèvera rapidement la question de l’équilibre des comptes externes – balance commerciale et balance des paiements.

Si le crédit est public il sera émis par la Banque publique. C’est pourquoi son coût sera quasiment nul, puisque la Banque publique doit uniquement assurer les coûts de son fonctionnement tout en assurant le provisionnement pour perte, ce qui, dans son cas, met en cause la magnitude et la solidité de ses réserves. Ceci est crucial pour une économie planifiée, y compris une économie mixte puisque, dans ce cas, l’anticipation de la croissance, et donc des intrants supplémentaires nécessaires, sera calculée par le Plan plutôt que d’être abandonnée au hasard des marchés et de la « main invisible ». Le montant du crédit sera donc ajusté au plus près. L’anticipation des investissements nécessaires par le crédit, en plus de la part de la plus-value sociale réinvestie, portera un taux d’intérêt extrêmement bas, mais de surcroît, la dépense de cette anticipation impliquera une masse salariale réelle plus grande ainsi que la croissance du capital fixe, la vraie richesse des Nations – infrastructures publiques, usines, R&D etc. Le Multiplicateur économique jouera alors à plein son rôle tant pour la consommation productive que pour la consommation des ménages. En outre, la planification procèdera à une allocation optimale à la fois de la plus-value sociale réinvestie que du crédit, de sorte que la croissance pourra être maximisée selon les priorités socio-économiques démocratiquement fixées tout en reposant sur un Multiplicateur économique substantiel. Comme le crédit public peut être théoriquement créé à volonté par la Banque centrale publique, il doit être soigneusement encadré par la planification. Celle-ci définira l’ampleur de l’anticipation nécessaire de même que son allocation intersectorielle en tenant compte de la proportionnalité symétrique impliquera les Equations de la RE – et les Equations de la RS sous-jacentes à toute RE -, qui devront se réaliser à un niveau plus élevé. En outre, lorsqu’un projet est retenu, il le sera sur la base d’une évaluation strict de l’investissement requis. Le crédit public sera donc versé par tranches trimestrielles qui iront de pair avec des audits comptables de manière à prévenir la corruption ainsi que les dérives non-justifiées des coûts.

Notons brièvement que la banque centrale privée est dite autonome parce qu’elle ne rend pas de compte au Trésor ni au gouvernement ; cependant elle est assujettie aux banques privées qui souvent en sont actionnaires. Elle s’assure du respect du ratio prudentiel des banques tout en veillant, en principe, à la stabilité des prix en préservant la « confiance des marchés ». Parfois, comme c’est le cas pour la Réserve Fédérale américaine, elle est supposée favoriser le plein-emploi. Toutefois son mandat principale est la stabilité des prix, ce qui est ironique vu que les banques centrales capitalistes ne savent pas définir les « inflations » (voir : http://rivincitasociale.altervista.org/the-fed-finally-admits-it-does-not-know-what-inflation-is-sept-21-2017/ and : http://rivincitasociale.altervista.org/inflation-a-new-absurd-ecologist-bourgeois-cycle-is-announced-with-a-hike-in-prices-going-hand-in-hand-with-wage-deflation-but-this-is-given-as-inflation-12-may-2021/ )

Pour mettre en œuvre son mandat, la banque centrale capitaliste utilise surtout ses taux directeurs. Ceci est économiquement absurde sauf peut-être pour gérer les prêts accordés aux ménages. En effet, ces taux uniformes ne différencient pas entre les petits et grands acteurs économiques ni entre les secteurs et les branches. Au final, cela favorise la spéculation qui conduit aux crises conjoncturelles ou Trade Cycles. Mais ceci est nécessaire à ce que Marx nommait « le communisme du capital » puisque tous les acteurs économiques ont l’impression que leur égalité est respectée, alors qu’il ne s’agit que de leur égalité formelle.

Une banque centrale publique qui émet du crédit public dans le cadre de la planification réservera ses taux directeurs à la gestion de la consommation des ménages. Ceci sera d’autant plus aisé que a ) elle gèrera les masses salariales, réelle et sociale, en toute connaissance de cause scientifique ; b ) qu’une partie importante de l’épargne des travailleurs contribuant au bien-être social qui élimine « la peur du lendemain » sera institutionnalisée par les biais des cotisations pour les 5 branches de la Sécurité Sociale ; c ) que l’épargne autonome des ménages, nécessaire à la circulation-consommation des biens de consommation durables en sus de la consommation quotidienne plus restreinte, sera suffisante, en sachant par ailleurs que l’éducation, le transport en commun, l’accès à la culture et aux sports seraient largement publics. En ce qui concerne la gestion économique, elle veillera à la modulation des ratios prudentiels de ses banques membres qui doivent être fonctionnellement liées avec leur sous-secteurs, branches et filières de référence. Cette modulation ciblée permet d’élargir ou de restreindre le crédit accordé selon les besoins sectoriels tout en conservant la cohérence socio-économique. De la sorte, le système bancaire public soutiendra l’économie en déterminant le niveau nécessaire du crédit en évitant ainsi l’expansion dans certains sous-secteurs et branches accompagnée par la contraction dans les autres, ce qui est le lot de la gestion bancaire capitaliste. La banque centrale pourra ainsi seconder le Plan pour faire en sorte que la symétrie proportionnelle impliquée par les Equations de la RE- et donc de la RS sous-jacente – soit respectée.

La différence primordiale entre la gestion monétaire par la modulation des ratios prudentiels plutôt que par les taux directeurs uniformes n’est malheureusement pas encore bien connue. Aujourd’hui, ce qui différencie le plus les banques centrales, publique ou privée, c’est le financement de la dette publique et para-publique. Ceci dépend de la place accordée à la planification indicative et incitative et à ce qu’il était convenu d’appeler après guerre « l’interventionnisme d’Etat » tant par le keynésianisme anglo-saxon que par les théories de la régulation européennes. Dans nos économies mixtes qui démontrèrent par les exploits de la reconstruction dans les années de l’après-guerre, que Jean Fourastié appela les « Trente glorieuses » du fait de la hausse di standard de vie atteint, le système bancaire et financier était soigneusement cloisonné pour éviter les dérives spéculatives des années Boom and Bust qui menèrent au Krach de 1929 et à la Grande Dépression qui en suivit. Le cloisonnement permettait aux faillites récurrentes de purger les excès spéculatifs sans présenter de risque systémique, tout au plus en poussant vers les fusions bancaires. En outre, le crédit public continuait à jouer son rôle de soutien à la croissance. La Banque centrale publique en Europe et ailleurs finançait directement la dette publique et parapublique, soit la partie publique de l’anticipation sous forme de crédit à un coup extrêmement bas. Aucun parasitage spéculatif ne venait alourdir le poids du financement de ces dettes qui par ailleurs contribuaient à la croissance grâce à l’allocation optimale prévue par le Plan.

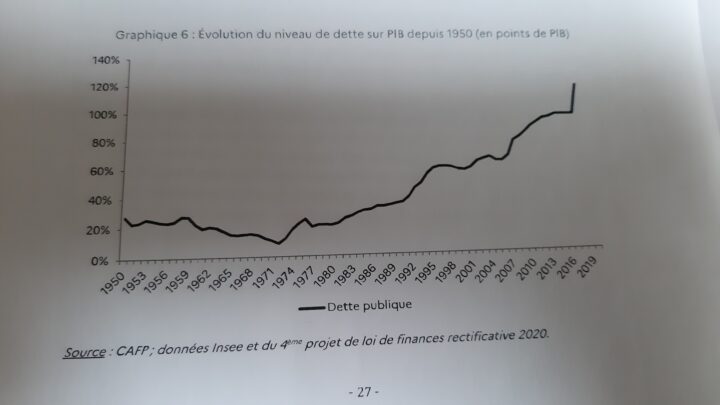

Il suffit de donner un coup d’œil au ratio Dette/PIB en France avant et après 1973, date à laquelle la Banque de France fut privatisée par la loi Pompidou-Giscard-Rothschild, pour comprendre l’importance de cette question. La même dynamique se retrouve à peu près dans les mêmes termes ailleurs, par exemple en Italie où la privatisation de Bankitalia advint en 1981-1983. Ces pays vivent encore sur l’héritage public construit durant ces années d’après-guerre, un héritage que la déferlante du néolibéralisme monétariste lancée en 1979-1982 par Thatcher, Volcker et Reagan a presque réussi à démanteler totalement. La privatisation de la banque centrale a pour effet d’assujettir les emprunts publics aux banques privées, notamment la poignée de banques primaires de taille globale. Or les banques privées tout comme les agences de notation et leurs actionnaires vivent de l’optimisation des profits, et qui plus ait dans la phase néolibérale monétariste actuelle, de profits à court terme. Le coût du financement de la dette en sera automatiquement aggravé, grevant ainsi la part des recettes fiscales nécessaires pour financer les fonctions régaliennes de l’Etat, notamment de l’Etat social à l’européenne. La dérèglementation et la privatisation du système bancaire financier entérinent la fin du cloisonnement anti-spéculatif entre les 4 grands piliers, banque de dépôt, banque commerciale, assurance et caisse populaire que le New Deal avait mis en place en 1933 avec le Glass Steagall Act. Ce dispositif fut finalement abrogé en 1999 aux USA puis partout ailleurs en Occident. Ceci mena rapidement à la crise des subprimes de 2007-2008. L’hégémonie de la finance spéculative, le déferlement de son « exubérance irrationnelle » – dixit Greenspan – fortement appuyée par l’émission de monnaie ex nihilo sous forme de QE et autres liquidités dont maintenant les repos et les reverse repos par la Banque centrale privée, mena fatalement à une accumulation sans précédent de dettes publiques et privées.

Source : Rapport Arthuis 2021, p 27

Outre la gestion de la dette publique et para-publique, la banque centrale gère également le crédit accordé par les banques dans le cadre su système fractionnaire. Ces banques doivent être fonctionnellement liées à leurs secteurs ou branches de référence.

Il nous faut donc maintenant distinguer entre crédit public, crédit capitaliste classique et crédit spéculatif. En effet, le Mode de Production Capitaliste repose sur une allocation privée de la plus-value sociale et du crédit capitaliste émis par les banques privées. Elle sera donc déterminée par la nécessité de l’accumulation privée engendrée par la concurrence dans le cadre d’un système ouvert et chaotique. L’allocation des ressources disponibles suivra la logique aveugle de la « main invisible ». De la sorte, au niveau national, les secteurs plus rentables attireront plus de capitaux au détriment des autres ; c’est ce qui sous-tend le mécanisme récurrent des crises conjoncturelles avec l’expansion de certains secteurs allant de pair avec la contraction d’autres secteurs. Ces crises – Trade ou Business Cycles – servent alors à purger le système de cette spéculation déstabilisante. Les crises structurelles que l’on nomme parfois Cycles de Kondratiev, renvoient pour leur part aux vagues successives d’introduction et de massification des nouvelles technologies. Par le passé, ceci mena à la création de secteurs économiques nouveaux et de secteurs intermédiaires – automobile, électroménagers, avionique etc. – qui étaient intensifs en travail ; aujourd’hui, ils sont intensifs en capital ce qui pose avec plus d’acuité qu’avant la question cruciale du partage du travail socialement disponible entre toutes les citoyennes et citoyens aptes au travail. Au niveau externe, cette symbiose délétère entre la mentalité acquisitive et la « main-invisible » mena à la conquête capitaliste des colonies, au néocolonialisme et à l’impérialisme. Outre les manières premières, il fallait également conquérir de nouveaux marchés servant des débouchés.

Les choses s’aggravent définitivement lorsque l’on passe au crédit spéculatif. Disons d’emblée que l’intérêt diffère du profit en ce qu’il est toujours déduit du profit. Une banque d’investissement, disons la Banque Morgan, prête de l’argent à l’industrie, disons ici a H Ford pour qu’il accroisse la production et la vente de son Modèle T. Après avoir renouvelée ses coûts de production, il lui restera son profit d’entreprise sur lequel seront prélevés les intérêts pour rembourser le prêt bancaire, le reste allant au réinvestissement et à la rémunération du capitaliste propriétaire des Moyens de production. On comprend la quasi-haine que H. Ford entretenait pour les banquiers et les financiers du fait de leur intermédiation capitaliste (v. par ex., H. Ford The International Jew ) Or, depuis la privatisation de la banque centrale suivie par le décloisonnement des 4 piliers de la finance – banque de dépôt, banque commerciale, assurance et caisse populaire – ainsi que par la dérèglementation bancaire entérinée en 1999 par l’abrogation du Glass Steagall Act de 1933, l’intérêt spéculatif opère légalement comme un profit faisant une concurrence directe aux autres profits.

En bref, le crédit public et le crédit capitaliste classique sont des intermédiations – publique ou bancaire privée – qui assurent l’anticipation des investissements en sus du réinvestissement permis par la magnitude de la plus-value disponible. Le crédit spéculatif pervertit la logique de l’accumulation capitaliste en posant l’intérêt bancaire et financier – intermédiation – comme un profit légitime et légalement sanctionné. Une banque soi-disant universelle, un fonds d’investissement quelconque sont considérés aujourd’hui comme des entités économiques sur un pied d’égalité avec les autres secteurs, industriel, infrastructures, utilités publiques, transport, vente etc. La mobilité intersectorielle du capital fortement accrue par la financiarisation et la boursiarisation de l’économie fait en sorte que le secteur spéculatif bancaire et financier jouira d’un avantage considérable puisque leur besoin en capital fixe – investissements lourds à moyen et long terme – est moindre. Avec une telle « productivité » il phagocytera donc les autres secteurs, le tout en imposant un taux spéculatif insoutenable – Ebitda, Roe –menant à toutes sortes de restructurations et de LBO ou Achat à Effet de Levier etc.

Le taux de change réel de la devise nationale.

Reprenons la fonction de production canonique : c + v + pv = p. Tout d’abord au niveau micro-économique les rapports essentiels sont a ) la composition organique du capital, soit v/C où C = (c +v) ; b ) le taux de plus-value ou d’exploitation pv/v ; et c ) le taux de profit soit pv/(c + v). La loi marxiste de la productivité par moi démontrée implique une relation de proportionnalité inverse entre v/C et pv/v. Elle permet alors de conserver la cohérence dans tous les termes – produits, valeurs d’échange et prix, temps de travail et même unité de travail à temps plein ou partiel ou ouvriers physiques. Aucune autre théorie n’est capable de le faire et surtout pas l’économie bourgeoise dont le marginalisme représente le frauduleux navire de proue. (Je renvoie ici à mon Introduction méthodologique dans la section Livres-Books de mon vieux site expérimental www.la-commune-paraclet.com )

La somme des Secteurs I et II nous donne la fonction de production macro-économique du Capital Social qui œuvre dans la Formation Sociale – FS – donnée. Dans ce cas, le ratio v/C global ne représentera par un taux de productivité micro-économique spécifique à un procès de production immédiat mais ce que j’ai convenu d’appeler le taux de compétitivité macro-économique de la FS. Car la valeur d’échange se forme dans la FS su sein de laquelle s’inscrivent les Equations de la RS-RE. Les différentes Formations Sociales se comparent très concrètement entre elles via leurs échanges sur la base de leur taux de compétitivité macro-économique, ce qui exclut les inepties a-scientifiques à moitié cuites connues sous le terme d’« échange inégal ». L’échange ne peut se faire qu’à la valeur d’échange, les bases scientifiques en étant le taux de productivité et le taux de compétitivité. (les théoriciens de « l’échange inégal » ne furent pas capables, comme d’ailleurs tous les autres, malgré l’occultation coupable de mes contributions scientifiques, de résoudre le soi-disant problème de la transformation de la valeur en prix de production inventé par Böhm-Bawerk contre l’œuvre de Marx et contre l’émancipation des travailleurs. (Je renvoie à mon Tous ensemble – 1998 – pour ma première exposition publiée de la solution. Le monde académique est ainsi fait – voir également le « Lancetgate » accompagné par la dictature sanitaire qui montre l’étendue de la métastase narrative a-scientifique et a-humaine dans les autres branches de la science ; je renvoie ici à : http://rivincitasociale.altervista.org/sars-cov-2-brevesflash-newsbreve/ )

Si l’on considère ce qui fut dit plus haut en relation avec les masses salariales, réelle et sociale, ce qui nous renvoie aux agrégats monétaires de base scientifiquement construit et appréhendable, il est clair que le taux de compétitivité macro-économique en situation de plein-emploi définit le taux de change réel de la FS. Comme, il existe toujours au minimum un taux de chômage frictionnel et saisonnier, il faudra tenir compte de l’inflation structurelle donnée par le rapport masse salariale sociale/masse salariale réelle. Bien entendu, il existe d’autres sources d’inflation mais nous nous en tiendrons ici à cette inflation structurelle qui constitue la principale source d’inflation endogène ou importée. Elle pourrait, par conséquent, être très finement contrôlée en revenant au plein-emploi ou quasi-plein-emploi. Dans Tous ensemble – même vieux site expérimental – je prenais acte du fait que le chômage frictionnel fait partie du jeu, de sorte qu’il est pris en charge conjoncturellement par l’assurance-chômage – une partie du salaire différé – et structurellement par les cycles récurrents de la RTT. L’inflation structurelle résiduelle, qui émerge du chômage frictionnel, peut dès lors être considérée comme « civilisée ». Sachant son origine on peut la maintenir à son niveau le plus bas possible tout en contrôlant ses effets micro et macro-économiques en empruntant – une fois n’est pas coutume – sa Chaîne Fisher à l’ineffable Irving Fisher.

Le taux de change tiendra donc compte de ces réalités endogènes et importées. C’est pourquoi le taux de compétitivité macro-économique sera corrigé en permanence par la Chaîne Fisher et par le niveau des balances externes. Dans le cadre de ces ajustements trimestriels, le taux de change de la devise nationale devra donc être « fixe », à savoir qu’il sera fixé sur le taux de compétitivité et ses ajustements trimestriels.

L’avantage est évident. Avec un tel taux de change, construit pour refléter la valeur d’échange sociale de la FS, il n’y aura ni surévaluation de la devise ni sous-évaluation. En outre, un taux d’échange fixé sur le taux de compétitivité et ses ajustements ne sera pas susceptible d’être soumis à des attaques spéculatives hostiles – privées ou politiquement motivées. C’est tout le contraire qui se produit lorsqu’une devise nationale est abandonnée au régime des changes flottants, ou free-float. Notons qu’aucune banque centrale n’est capable de défendre sa monnaie abandonnée au système du change flottant flottant sans perdre toutes ses réserves pour rien en moins d’une heure ou deux. Ce fut le cas en septembre 1949 lorsque la Livre sterling subit l’attaque monétaire américaine qui visait à forcer la GB à entrée dans le GATT en abandonnant ses Préférences Impériales. H. White avait finalement eu raison de Keynes. C’est le cas depuis, par exemple lors que la crise du péso, du baht, du rouble etc. Dans ces cas, ce qui permit de faire face cahin-caha furent les contrôles des capitaux très stricts.

Les avantages du taux de change « fixe » pour les échanges commerciaux et les swaps de lignes bilatérales.

Aujourd’hui nous vivons dans un monde largement soumis à la « gouvernance globale privée » du capital transnational spéculatif et apatride. La concurrence globale opère 24 heures sur 24 sur les différentes plateformes financières et boursières. La privatisation et la dérèglementation règnent en maîtres pour imposer le mécanisme de la « main invisible » et son inéquitable et problématique allocation des ressources au profit du secteur privé mais à l’échelle mondiale. La banque centrale étant privatisée tout autant que le crédit, il s’en suit que les taux de change sont flottants – free-float. Les tenants du marginalisme moderne, de Ludwig Mises à l’Ecole de Chicago et jusqu’aux ineffables théoriciens du « capital efficient », pensaient que les taux de change flottants auraient porté à une stabilisation financière mondiale via la concurrence. Nous étions quelque uns à prédire dès le début que ce choix aurait au contraire favorisé l’aspect erratique des marchées et conduit à des turbulences accrues. Le tout sous l’influence du dollar américain qui s’impose comme monnaie de réserve suzeraine. Cette instabilité ontologique est encore aggravée par l’hégémonie de la finance spéculative.

Pour échanger (x) unités d’une marchandise A contre (y) unités d’une marchandise B au sein d’une même FS, il faut établir leur commensurabilité – leur taux de productivité respectif – et médiatiser l’échange par le recours à un équivalent général, la monnaie. Entre FS différentes, il en va de même mais le taux de change des monnaies dépend de leur taux de compétitivité macro-économique respectif. Ces taux respectés, le tour est joué et les prix oscillent très près de l’axe de la valeur d’échange – voir plus haut la distinction sur les masses salariales, réelle et sociale.

Lorsque la spéculation devient hégémonique, les échanges ne se font plus autour de la valeur d’échange mais autour de sa forme spéculative hautement déformée. Le PIB marginaliste est déformé pour au moins 9 % par la métastase financière spéculative ( v. http://rivincitasociale.altervista.org/le-pib-outil-de-narration-marginaliste-contre-le-bien-etre-des-peuples-et-la-prosperite-des-etats-nations-24-mai-2020/ ) L’acheteur de blé ou de nickel se présente sur les différents marchés de gros, à terme ou spot. Les achats se font en t0 pour des livraisons à terme en t1. Pour couvrir le risque de la livraison, des couvertures pour les fluctuations du taux de change et pour des assurances diverses ou CDS, seront prévues dans les contrats. Ce petit jeu parfaitement inutile, majore la valeur d’échange et le prix initiaux de quelques 20 % à 25 % en moyenne. Ceci en empilant les diverses étapes dont le transport. Il faut encore ajouter les manipulations financières des divers acteurs, en particulier les traders qui gèrent des positions parfois considérables pour des banques ou des fonds spéculatifs. Selon leur compréhension « technique » de l’évolution des marchés et des profits à en tirer, ces contrats peuvent faire l’objet d’appel de marge – margin call – ce qui n’est alors pas anodin pour les chaînes de CDS. Les marchés au comptant – spot markets – sont sans doute plus spéculatifs encore que les autres.

Les prix d’achat et de vente finaux sont alors fortement influencés par tous ces instruments financiers parasitaires qui sont eux-mêmes influencés par la quantité inouïe de liquidités spéculatives que les banques centrales entretiennent en permanence, notamment par les bais des QE ou bien encore récemment par les repos et les reverse repos. Ces prix n’ont plus grand-chose à voir avec la valeur d’échange réelle des marchandises et donc avec leur coût de production. Prenez le secteur énergétique, saucissonnez-le entre différentes branches et mettez toutes les entreprises d’une branche en concurrence entre elles et toutes les branches en concurrence entre elles également et vous aurez le libre-marché de l’énergie européen sensé donner le meilleur prix !!!

Faites abstraction des ruptures dans les chaînes d’approvisionnement, supposez une panne de vent sur les éoliennes britanniques en mer ; ceci impliquera des transferts d’électricité sur la soi-disant « smart grid » européenne. Mais si les surplus ne sont pas immédiatement disponibles, il faudra recourir au charbon ou au gaz pour générer l’électricité manquante, souvent en faisant appel au spot market. Or, le charbon et le gaz sont déjà soumis à de très fortes contraintes notamment du fait de la taxonomie carbone. Celle-ci découle, entre autres inepties, des Accords de Paris ; elle provoqua la diminution des investissements induisant ainsi une augmentation très écolo, bon chic bon genre, des prix. De petit malins vont alors vous expliquer que tout ceci est normal puisque le prix de l’électricité – dans ce cas – dépend de la « dernière unité produite ». A quel moment ? Motus et bouche cousue, car cela tâtonne … Et là-dessus les mêmes ineptes poursuivront dans leur lancée pour saborder ce qui reste des monopoles publics, dont EDF – par ex., le plan Hercule.

Tout ceci est dangereux. Le free-float invite les attaques spéculatives ou à tous le moins des turbulences extrêmes, notamment celles que causent la gestion du dollar américain et de sa suzeraineté internationale. Par exemple, la baisse ou la hausse unilatérale des taux d’intérêts américain causent des répercussions en chaîne sur les flux mondiaux de capitaux, dont les carry trade et les reverse carry trade. La situation n’est pas meilleure lorsque une devise nationale fait l’objet d’un peg monétaire, c’est-à-dire lorsqu’elle est enchaînée à une parité fixe avec le USD, une devise sur laquelle les autres gouvernements n’ont aucun contrôle. Ajoutez à ceci les dangers provenant de la spéculation interne et globale.

Une devise nationale peut être gérée par l’entremise d’un panier de devises correspondant aux principaux partenaires commerciaux, ce qui revient à gérer au mieux le taux de change de sa propre monnaie relativement aux partenaires commerciaux. Mais une telle approche exige que la banque centrale soit publique et que le taux de change choisi soit au plus près du taux de compétitivité macro-économique national en tenant compte des distorsions systémiques, notamment celles de l’USD, ce qui nous renvoie aux ajustement du taux de change par le niveau des balances externes. (Au sein d’un même espace douanier et commercial multinational, par exemple l’UE, la convergence des divers taux de change peut adopter un axe central à une bande d’oscillation tolérée, ce qui implique alors une forte et souvent perverse discipline macro-économique pour demeurer dans les clous. Dans le Serpent Monétaire Européen, les décrochages ou les dévaluations compétitives ne furent pas rares, notamment en provenance de l’Italie puisque le taux de change ne correspondait pas au taux de compétitivité macro-économique, ce qui était largement dû à la privatisation, en particulier celle de Bankitalia qui fut totallement autonomisée par rapport au Trésor en 1981-1983.

On note que toutes ces contradictions, souvent très délétères, peuvent être largement écartées en adoptant un taux de change fixe ajusté tous les trimestres selon les balances externes, ce qui à la longue se traduira infailliblement en une forte confiance internationale dans cette divise.

Les avantages d’un tel système sont encore plus évidents lorsque nous abordons la question des échanges bilatéraux selon la planification des volumes concrets pour l’import-export et les swaps de lignes de crédit bilatérales qui les accompagnent pour en faciliter la mise en œuvre immédiate, tout en offrant une comptabilité et un calcul économique rationnel et efficace.

Taux de change fixe, hedging, CDS, instruments financiers, spéculation et assurances

La valeur d’échange de la devise nationale correspond au taux de compétitivité macro-économique de la FS que l’on peut donc ajuster tous les trimestres pour tenir comptes des évolutions, notamment celles des balances externes. Le taux de change doit donc être « fixe » dans ce sens précis. Il n’est donc pas susceptible d’être modifié ou attaqué par la spéculation interne ou globale. Il s’impose alors par sa nature scientifique et objective.

Si nous nous référons au Schéma des Equations de la Reproduction Simple – v. ci-dessus – nous comprenons, ne serait-ce qu’intuitivement, l’importance d’une bonne définition de l’anti-dumping. En effet les Epoques de redistribution des Modes de production dépendent de ce que j’ai appelé la « structure de v » dans la seconde partie de mon Livre 3 Keynésianisme, Marxisme, Stabilité Economique et Croissance – 2005 – ou encore la répartition de la « plus-value sociale » selon le choix de la part relative des trois composants du « revenu global net » des ménages, soit le salaire net, le salaire différé – Sécurité Sociale – et la part des taxes et impôts qui revient aux ménages, par exemple sous la forme d’accès universel aux infrastructures et services publics. Cette définition de l’anti-dumping ne peut pas être abandonnée à l’OMC comme c’est le cas aujourd’hui. L’actuelle définition exclut d’office toute référence aux droits du travail et aux critères environnementaux les plus minimes, ce qui impose une concurrence globale favorisant le moins disant. C’est notamment le cas pour le « coût du travail » substitué au « coût de production » selon la conception malthusienne du seuil physiologique de R. Solow, seuil auquel la concurrence sans entrave permettrait de retrouver le « plein-emploi ». Or, il n’existe aucun seuil physiologique humain sinon celui entériné par les cimetières, il suffit pour s’en rendre compte de constater la longévité moyenne de 40-42 ans imposée à ½ milliard de camarades Dalits en Inde. Au contraire, le développement macro-économique des infrastructures et des services sociaux publics – salaire différé et une grande part des revenus fiscaux – forment la base commune sur laquelle peut prospérer la productivité micro-économique des entreprises publiques et privées. Il suffit de jeter un coup d’œil aux facteurs de localisation socio-économiques, culturels et environnementaux des entreprises pour s’en rendre compte. Une FS bien planifiée visera donc un taux de compétitivité macro-économique qui tiendra compte du poids optimum à accorder au « revenu global net » des ménages ; le cas échéant elle pourra recourir à une faible surtaxe à l’importation au-delà de l’actuelle anti-dumping entérinée par l’OMC pour en permettre le financement sans nuire à la compétitivité mondiale de la FS. En gros, cette faible surtaxe permettra de compléter le salaire différé nécessaire. Elle offrira donc une protection nationale qui, conjointement à la planification et au crédit public, mettra fin à toute délocalisation indésirée, conservant ainsi la cohérence productive optimale de la FS.

Les swaps de lignes de crédit bilatérales reposent sur le taux de change des deux devises impliquées en tenant comptes des mécanismes d’ajustement inclus dans les contrats à court, moyen ou long termes. La solution optimale consiste à négocier des accords import-export en dehors des marchés de gros ou à moyen et court termes, tout en supprimant le parasitage financier inutile. On se confèrera alors mutuellement un avantage compétitif. Dans le cas de l’énergie, cet avantage se répercutera sur toutes les étapes du processus de production, de transport et de vente des produits, ce qui au final sera considérable. On connaît le coût de production de ses propres produits ainsi que le taux de profit moyen – à ne pas confondre avec les volumes de profits – au plan national ; on connaît donc également le prix moyen unitaire final sur les marchés qui, pour sa part, inclut près de 25 % de parasitage financier-spéculatif. On connaît le coût de l’assurance qu’il convient de retirer du marché en créant des agences d’assurance publiques bien moins chères puisqu’elles seront capables d’offrir des contrats non spéculatifs ; ces assurances, offertes sans intermédiaires superflus, devront uniquement prévoir le remplacement en devise en cas de perte ou de dommage des produits et cargos, mais elles pourront également prévoir la substitution en nature à l’identique lorsque cela pourra être concordé par les deux parties et lorsque la temporalité productive le permettra. De la sorte, les ajustements, outre les assurances, se borneront à des mécanismes de hedging sur les taux des changes mais sans la moindre spéculation puisque ces taux seront désormais « fixes ». Le temps long nécessaire à la planification en sera ainsi optimisé.

Rigueur et flexibilité des swaps de lignes de crédit bilatérales.

A la base nous avons la négociation d’accords d’import-export en quantités de produits concrets, ce qui permettra d’en déduire le montant des lignes de crédit nécessaires pour médier ces échanges. Nous avons déjà dit que ces accords se feront selon le besoin ressenti sans mettre en cause tous les échanges bilatéraux des deux partenaires concernés, bien que la logique cumulative de tels accords tendra à investir toute la balance commerciale bilatérale. Ces accords permettent d’aller vite de manière vertueuse puisqu’ils visent par construction l’équilibre en valeur d’échange. Ils seront donc symétriques dans leur forme valeur de sorte que de simple jeux d’écriture permettront de couvrir les lignes de crédits bilatérales nécessaires. Cependant, si un pays importe plus de pétrole et de gaz qu’il ne pourra compenser par ses propres exportations, ces jeux d’écriture ne couvriront que la partie symétrique des accords, le reste étant réglé par le recours à un autre équivalent général mutuellement agréé, tels l’or, l’argent mais surtout une autre devise ou un panier de devises. Pour autant rien n’empêche le cas échéant que la différence ne fasse l’objet d’un déficit conventionnel – ou symétriquement d’un surplus – mais temporaire de la balance commerciale. Cette dernière ayant alors vocation à être rééquilibrée au plus vite.

C’est pourquoi, en ce qui concerne la gestion la plus rigoureuse et flexible possible des divers accords import-export bilatéraux, il conviendra de créer une plateforme multinationale opérant comme une Chambre de compensation et d’ajustement. Tous les accords bilatéraux y seront représentés, tant ceux qui furent négociés selon un équilibre en valeur d’échange de l’import-export – lesquels, comme il fut dit plus haut, peuvent être maintenus sous cette forme d’égalité en ajustant tous les ans la quantité des produits échangés et donc les lignes de crédit leur correspondant – ou bien selon un équilibre en valeur. Dans ce cas, un pays demandera plus de produits qu’il ne pourra compenser en retour, de sorte que les lignes de crédit porteront sur la part import-export équilibrée, alors que la différence sera réglée en recourant à une devise tierce agrée par les deux parties. La fixité des taux de change facilitera le tout. En effet, les accords import-export bilatéraux peuvent changer du fait de la logique productive de l’un ou de l’autre partenaire. Ceci ne créera par de problèmes insolubles du fait des ajustements possibles, soit en réajustant les accords quantitatifs, soit en recourant à une devise tierce, ou à un déficit assumé.

Reste qu’il s’agit également de fluidifier les échanges internationaux découlant de ce type d’accords – qui de proche en proche pourraient bien un jour représenter tous les échanges mondiaux, ce qui aurait alors pour conséquence la stabilisation de toute la division internationale du travail. La Chambre de compensation et d’ajustement permet cette fluidification. Lorsque un partenaire voudra rééquilibrer ses accords import-export soit en quantités, soit en valeur, cette plateforme lui offrira une marge de manœuvre accrue selon les soldes disponibles sur la plateforme. Ces soldes garantiront ainsi, indirectement mais sûrement, les meilleurs termes de change mondiaux, surtout si les accords bilatéraux reposeront sur le taux de change fixe et ses ajustements que nous avons proposés ci-dessus.

L’avantage productif des accords import-export bilatéraux.

S’ils se font sur la base d’un taux de change fixe macro-économiquement fondé, tout le parasitage financier spéculatif sera éliminé de même que les turbulences qui en découlent. En outre, et ceci est crucial, la valeur d’échange des produits étant fixé hors du parasitage des marchés, les prix proposés seront décotés d’au moins 20 à 25 % sinon plus. Imaginez que vous ayez négocié de tels accords pour le gaz, le pétrole, le nickel, le blé, l’huile de tournesol etc. avec la Fédération de Russie, alors votre propre taux de productivité micro-économique et votre propre taux de compétitivité macro-économique seront imbattables. Dans le cas du pétrole, du gaz ou du charbon, en gros de l’énergie, ceci s’avère encore plus crucial. Comme tout processus économique implique des transformations nécessitant une dépense d’énergie – l’économie électronique et informative est encore plus énergivore que l’industrie classique – toutes les étapes de la production, du transport et de la vente en seront affectées. La compétitive sera magnifiée, et ceci sera davantage le cas si les pays moins philo-sionistes nietzschéens prennent acte du fait que le CO2 est bénéfique à la végétation et aux cultures – la vie est à base carbone – alors que son niveau – ppm aujourd’hui donné selon la mesure effectuée sur le Mauna Loa, un des 16 volcans les plus actifs de la Planète … – suit et ne précède pas les changements climatiques (voir la Catégorie « Ecomarxisme » dans ce même site).

On voit qu’il convient d’abandonner le choix exclusiviste et malthusien du GIEC prévalent aux USA et en EU, ainsi que les obscènes taxonomies carbone et les plus obscènes encore Green Bonds et aux certificats à polluer, au putatif empire qui en est désormais arrivé à croire en ses propres âneries originalement forgées pour tromper les masses et les pays émergents malgré l’avertissement de Nietzsche dans Ainsi parlait Zarathoustra – hihan !

Import-export, substitution des importations, joint-ventures et commerce intra-firme.

Il convient de maximiser les avantages de ce système d’import-export facilité en agissant en amont pour adapter au mieux la division internationale du travail. La planification permet de prévoir la Reproduction Elargie ainsi que le crédit public nécessaire sur le moyen et le long terme avec des révisions récurrentes. Les accords d’import-export avec leurs swaps de lignes de crédit bilatérales permettent de sécuriser l’approvisionnement nécessaire sans coûts monétaires – et politiques – additionnels puisque ces lignes de crédit sont des « jeux d’écriture » qui offrent l’extrême avantage de ne pas devoir accumuler de devises, en particulier des USD ou des EUR ou même les devises nationales des partenaires commerciaux, antérieurement aux échanges commerciaux. Pour compléter ce dispositif, les FS concernées adopteront une faible surtaxe sur les importations pour devancer la réforme de l’actuelle définition de l’anti-dumping à l’OMC qui impose une course globale au moins disant en matière de droits du travail et de critères environnementaux. Elle servira à maintenir le « revenu global net » et en particulier le « salaire différé » des ménages à son niveau optimal calculé pour maximiser le taux de compétitivité macro-économique de la FS et donc son taux de change. En effet, aucune FS ne peut longtemps vivre au-dessus de ce taux de compétitivité sans encourir des déficits externes permanents et par conséquent un endettement rédhibitoire.

Eventuellement la définition de l’anti-dumping devra être modifiée mais ceci reste un processus laborieux puisque il requière l’unanimité au sein de tous les pays membres de l’OMC. La faible surtaxe sur les importations sera par contre indolore en particulier si les accords d’import-export discutés ici se feront à l’écart de la ponction délétère opérée par les marchés spéculatifs. Par contre, elle empêchera les délocalisations faites au nom de la baisse du « coût de travail », ce qui revient à faire de la substitution d’importations préventive, tout en agissant comme une incitation à l’investissement étranger de qualité. Ceci impliquera alors des transferts de technologies sans nuire à la cohérence nationale maintenue grâce au contrôle public, au crédit public et à la planification. Restera alors à ajouter les joint-ventures, ou coopérations renforcées, car non seulement elles accélèrent le développement industriel et technique des FS concernées mais, en outre, elles modifient durablement la division internationale du travail tout en créant un commerce intra-firme stable dans le temps et éminemment adaptable.

Swaps de lignes de crédit bilatérales, non-ingérence et répudiation de toute toute extraterritorialité.

Le projet doit viser un monde multilatéral ouvert et équitable. Il doit être compatible avec la pluralité des régimes en tablant sur la paix et le développement économique pour les faire converger, à leur propre rythme, vers une émancipation humaine la plus développée possible. Trop de crimes ont été commis au nom du principe par ailleurs illégal de « l’ingérence humanitaire» appliquée à la carte selon les intérêts impériaux ou néo-coloniaux qui en résultent ainsi opportunément occultés. Il devra nécessairement mettre sur son fronton l’Article 2 de la Charte des Nations Unies, à savoir le principe de la non-ingérence étatique dans les affaires internes de Etats souverains, ce qui implique la répudiation officielle et inébranlable de toute extraterritorialité. En matière de défense des droits humains, il faut toujours distinguer clairement le rôle de la société civile et celui de la société politique. La stabilité mondiale et in fine le progrès de l’émancipation générale doit impérativement reposer sur le principe de non-interférence politique. La Loi internationale tout comme la Charte de l’ONU et la Déclaration universelle des droits fondamentaux sociaux et individuels demeurent la matérialisation de la Loi Naturelle – il « diritto delle genti » de G. Vico -, un processus historique long et toujours en cours.

Génériquement parlant ce nouvel ordre multilatéral inclura un système de transfert des payements alternatif et parallèle au système SWIFT dont la base sera composée par la fusion des systèmes chinois et russe, immédiatement étendus aux BRICS, à l’ALBA, au Groupe dit des 77, ainsi qu’à tous les pays qui désireront y participer pour se mettre à l’abri de la piraterie impériale et occidentale et à l’abri de sanctions débilitantes, par ailleurs inacceptables et illégales.

On parle beaucoup de sanctions ces temps-ci. Il faut néanmoins souligner que la finance spéculative globale – dominée par les 4 banques de New York – exerce une pression quotidienne sur les choix d’investissement et les choix socio-économiques à travers les agences de notation qui sont étroitement liées aux grandes banques primaires privées américaines. Leurs jugements sont subjectifs et affichés comme tels par mesure de précaution défensive. Cependant, tous les acteurs institutionnels sont tenus de facto d’en tenir compte. Lorsque ces avis portent sur des entreprises ou des fonds non-américains, voire sur le « risque pays » des Etats, ceci dépasse l’entendement. Il faut donc que chaque grande nation ait sa propre agence de notation publique.

Paul De Marco

NB : Pour passer outre aux sanctions – sans perdre l’accès aux autres marchés –, outre le recours aux swaps de lignes de crédit bilatérales discutées ci-dessus, il conviendra de créer des entreprises et des coopératives nationales qui ne seront pas exposées aux pays imposant les sanctions. A moyen terme, il faut par contre saisir collectivement ou individuellement la Cour Internationale de Justice et l’OMC pour exiger la mise au ban de l’extraterritorialité comme abus violant la Charte de l’ONU et pour obtenir gain de cause le cas échéant, surtout lorsque un pays devra recourir à des contre-mesures commerciales. Cette stratégie fut déjà abordée. Je renvoie donc à : « Extraterritorialità et legalità: necessarie contro-misure », maggio-giugno-2018, dans http://rivincitasociale.altervista.org/extraterritorialita-legalita-necessarie-misure-maggio-giugno-2018/ (On peut utiliser un traducteur online par ex., www.deepl.com )

Voici quelques mesures de protection supplémentaires. Il est évident que l’abandon de la monnaie nationale sur le régime des changes flottants – free-float – revient à accepter la servilité la plus totale envers le monde de la finance philo-sioniste nietzschéenne et apatride. En cas d’écart avec la nouvelle loi du temple des nouveaux marchands du temple, aux sanctions s’ajoutent les attaques spéculatives. Vu la quantité phénoménale de liquidités en USD de par le monde, elles peuvent mettre un pays à genoux en quelques heures et les pousser au défaut, ce qui revient à rendre plus onéreux, voire impossible, leurs accès aux marchés internationaux des capitaux …privés. Il convient donc de mettre en place des circuits-breakers pouvant enrayer ces attaques et imposer immédiatement des contrôles de capitaux très stricts afin de ne pas dilapider inutilement les réserves nationales en une vaine défense du taux de change de la monnaie nationale. Il faut surtout pourvoir compter sur le crédit public. Bien entendu, les réserves nationales doivent toujours être détenues dans l’espace national ou du moins au sein de banques nationales ou de nations amies pour éviter qu’elles soient congelées. Ces actes de pirateries exclusivistes impériales se multiplient depuis belle lurette mais avec une forte et belliqueuse accélération depuis la proclamation des illégales et criminelles « doctrine de la guerre préventive » et de la « guerre – sic ! – contre le terrorisme », ce dernier mot n’étant pas défini. Selon la loi internationale et la Charte de l’ONU les sanctions ne peuvent pas avoir une portée extraterritoriale ; de même le gel des avoirs d’un pays constitue de la piraterie et du vol de la propriété d’autrui, tant publique que privée. Il convient donc de saisir les tribunaux des pays coupables ainsi que la Cour Internationale de Justice de La Haye pour exiger la restitution immédiate ainsi que le paiement des dommages encourus. Faute de quoi la loi internationale autorise des contre-mesures proportionnelles.

En outre, dans le cadre de la mise en place du monde multilatéral défendu ici, les Etats-nations qui disposent de fortes réserves en USD – ou en EUR – pourraient les mettre à profit en faisant d’une pierre deux coups, soit en réduisant leur dépendance tout en poursuivant leurs propres intérêts nationaux en accélérant la mise en place d’une nouvelle division internationale du travail. Il est possible de vendre ces devises pour acheter de l’Or ; mais cette stratégie valable impose néanmoins une certaine lenteur pour ne pas affecter le cours de la devise en question à la baisse, ce qui reviendrait à se tirer une balle dans le pied. Par contre, nombre de pays émergents n’ont pas encore le bénéfice des lignes de crédits bilatérales proposées ci-dessus. Ils sont donc très endettés auprès des grandes banques américaines ou européennes et auprès des deux Jumelles de Washington, le FMI et la BID. Ceci vaut pour certaines de leurs entreprises. On peut donc utiliser une partie de ces dangereuses réserves, notamment en USD, pour racheter tout ou partie des dettes des pays les plus endettés et les restructurer – disons en roubles ou en renminbi etc. – sur le long terme afin de réduire leur coût de financement et permettre à ces pays de respirer. Ceci se ferait en échange de négociations portant sur les accords import-export à moyen et long termes et leurs lignes de crédit bilatérales correspondantes, ou bien, s’agissant des entreprises, en leur proposant des joint-ventures, en particulier entre entreprises d’Etat jouissant du fort levier financier-économique qu’offre le crédit public. Le monde changerait alors réellement de base et marcherait vers un ordre nouveau de paix et de coopération socioéconomique et culturelle.