Introducción

Dinero vs. crédito. Cantidad de dinero y crédito. El crédito y por tanto las líneas de crédito bilaterales son anticipaciones del valor de cambio.

El tipo de cambio real de la moneda nacional.

Las ventajas de un tipo de cambio “fijo” para el comercio y para los swaps de líneas de crédito bilaterales.

Tipo de cambio fijo, cobertura, CDS, instrumentos financieros, especulación y seguros

Rigor y flexibilidad de los swaps bilaterales de líneas de crédito.

La ventaja productiva de los acuerdos bilaterales de importación-exportación.

Importación-exportación, sustitución de importaciones, empresas conjuntas y comercio intra-empresarial.

NB: Alguna sugerencia para anular las sanciones

Introducción

Hoy en día, cada vez más personas comprenden lo que debería ser obvio: cuando un país A quiere comerciar con un país B, ninguno de los dos tiene que acumular dólares estadounidenses de antemano, lo que suele implicar intercambios económicos y comerciales subalternos con la superpotencia financiera y tecnológica estadounidense. Esto es cierto para el euro y, en general, para todas las monedas. A y B pueden simplemente negociar un acuerdo bilateral de importación y exportación de bienes y servicios a medio o largo plazo y proceder inmediatamente al comercio correspondiente. Para proporcionar la máxima flexibilidad comercial y racionalidad económica, especialmente en términos de cálculo económico, estos acuerdos de trueque estarán mediados por swaps bilaterales de líneas de crédito en monedas nacionales. En realidad, sólo se trata de “jeux d’écriture”, pero permiten dar más fluidez y calcular económicamente los intercambios concretos subyacentes. Estos acuerdos bilaterales responderán inicialmente a una necesidad inmediata, pero una vez que se comprenda su formidable eficacia, nada impedirá que su acumulación cubra la totalidad del comercio bilateral. También permiten eludir las ilegales sanciones imperiales que pretenden, entre otras cosas, imponer un patológico y perverso “retorno” a una Nueva Guerra Fría, junto con el corsé de una neo-CoCom enteramente sometida al complejo militar-industrial vinculado al Pentágono.

Se producirán dos casos importantes. En primer lugar, los acuerdos de importación-exportación de bienes y servicios se negociarán de forma que estén perfectamente equilibrados en términos monetarios, lo que implicará el tipo de cambio de las monedas implicadas. Esto definirá el importe de las líneas de crédito que se concederán mutuamente. En segundo lugar, estos acuerdos de importación-exportación pueden ser asimétricos, ya que un socio exporta más de lo que el otro puede absorber inicialmente. En este caso, será necesario añadir a los intercambios de líneas de crédito en moneda nacional, la diferencia en otra moneda o en una mercancía reconocida internacionalmente como depósito de valor seguro – lo que excluye el bitcoin y otras criptomonedas no estatales – como el oro, la plata, los metales raros, etc. Como alternativa, se podría concebir el uso de una o más monedas de la cesta de monedas de los países que participan en dichos intercambios bilaterales reunidos en una única plataforma global. (Hay que tener en cuenta que las criptomonedas acentúan la confusión letal entre dinero y crédito, un riesgo peligroso al que también podrían enfrentarse las monedas digitales del Estado, a menos que el Banco Central que las emite tome las medidas necesarias. Como mínimo, esto supondría unas tarjetas de crédito o bancarias diferentes y específicamente vinculadas a las cuentas personales o empresariales. )

¿Por qué no es necesario acumular primero monedas fuertes como el dólar estadounidense o el euro? Esto se explica en los primeros capítulos del Libro I de El Capital de Marx, donde se expone la comprensión científica del problema. El intercambio de una mercancía por otra de distinta clase requiere un patrón de medida para calibrar la conmensurabilidad. Así, la mercancía X = la mercancía Y, o más a menudo, la mercancía A = x veces la mercancía Z. El intercambio se realiza siempre a igual valor de cambio, por lo que siempre es bilateral, esté o no mediado por el dinero.

Toda mercancía, incluida la mercancía “fuerza de trabajo”, es dual; presenta un valor de uso conferido por la Naturaleza o por su función y uso concretos, y un valor de cambio que la convierte en un bien económico y, por tanto, en una mercancía que puede ser intercambiada socialmente.

Cualquier mercancía, por ejemplo un trípode o una cama, o un saco de patatas, puede servir como medio de intercambio. Diremos que esta mercancía es un equivalente particular. Es comprensible que el mecanismo no sea muy práctico; pero sí lo era el del intercambio silencioso ilustrado en la Eneida de Virgilio, o incluso el del intercambio de trueque más habitual. Por eso se desarrollaron equivalentes generales que ofrecían una facilidad adicional tanto para la expresión de la unidad como para la facilidad de transporte. Un collar de conchas similares solía servir; rápidamente se introdujo la moneda metálica, ya que el cobre, la plata o el oro eran más codiciados, más preciosos, y podían representar un gran valor de cambio por un peso menor más fácil de manejar; además, estos metales eran menos propensos a la oxidación y podían fraccionarse a voluntad, ya que cada parte alícuota tendría el mismo valor intrínseco, pero conservaría siempre una magnitud y un peso perfectamente medibles. El papel moneda, o incluso el dinero electrónico, más fácil de transportar, permiten manipulaciones aún más eficaces e igualmente seguras, siempre que sean de curso legal. El hecho es que los equivalentes particulares y los equivalentes generales son en sí mismos bienes cuya conmensurabilidad debe medirse sobre un patrón común, a saber, un equivalente universal. Sólo hay uno, y es el valor de cambio de la fuerza de trabajo. La conmensurabilidad de la fuerza de trabajo entre ellos resulta de su respectiva productividad medida para el mismo tiempo de trabajo.

Así, un intercambio entre dos bienes diferentes puede realizarse mediante el trueque de un bien particular contra otro bien particular; pero sabemos que este intercambio puede estar mediado por el dinero, es decir, por un equivalente general. El fetichismo del dinero desaparece en cuanto comprendemos que el dinero es sólo una relación social, es decir, que su propio valor de cambio se basa en el valor de cambio de la fuerza de trabajo correspondiente.

Ya podemos concluir que nuestras dos naciones A y B pueden comerciar entre sí sin obstáculos recurriendo al trueque y que pueden mediar estos intercambios a través del dinero, ya que éste opera como una unidad de cuenta homogénea, lo que en consecuencia facilita el cálculo económico.

Dinero frente a crédito. Cantidad de dinero y crédito. El crédito y, por tanto, las líneas de crédito bilaterales son anticipaciones del valor de cambio.

La economía burguesa en todas sus variantes, sobre todo la de tipo marginalista, confunde dinero y crédito. También confunde el beneficio y el interés, este último siempre deducido del primero, así como el interés clásico -intermediación bancaria y financiera- y el interés especulativo. Este último se postula falsa pero legalmente como un beneficio legítimo, canibalizando así la economía real. La economía burguesa también confunde el crédito público, emitido por el banco central público, el crédito privado clásico basado en un sistema bancario fraccional que respeta sus ratios prudenciales – por tanto, sin QE, etc. – y el crédito especulativo, que nos remite a un sistema que he llamado “crédito sin garantía” ya que la creación de dinero ex nihilo por parte del banco central, privatizada en beneficio de una docena de grandes bancos primarios privados, sustituye de facto el trabajo de autocontrol cibernético operado por el ratio prudencial, imponiendo así la desastrosa hegemonía de la especulación sobre la economía real. En resumen, el sistema fraccional permite a los bancos prestar en forma de crédito más dinero del que tienen en activos, a cambio de respetar su ratio prudencial bajo el control del banco central.

Esto constituye la fuerza del sistema capitalista, así como su debilidad. Las inversiones se multiplican mediante el crédito a cambio del interés exigido. Teóricamente, cuando la economía crece, los intereses enriquecen al banco prestamista, que puede entonces prestar más; cuando la economía se ralentiza, el respeto del ratio prudencial obliga al banco a reducir su tamaño. El talón de Aquiles de este sistema es que las inversiones – los beneficios y el crédito – están sometidos a la lógica de la maximización de los beneficios operada en el marco de una asignación ciega de los recursos según el dictado de la “mano invisible” de los mercados. Como resultado, los sectores más rentables desde el punto de vista financiero tendrán preferencia sobre los demás. Además del despilfarro sistémico de recursos con respecto a las prioridades sociales que no se respetan o se respetan mal, este sistema conducirá a una expansión en ciertos sectores acompañada de una contracción en otros, lo que explica las purgas recurrentes operadas por las crisis cíclicas o los ciclos comerciales o Trade Cycles. Por otra parte, las crisis estructurales se originan en la contradicción que opone la sobreproducción y el subconsumo en una determinada Formación Social (FS). Esta contradicción se basa la mayoría de las veces en el agotamiento de la masificación de las oleadas tecnológicas en sectores nuevos o intermedios como, durante los años de la posguerra, el automóvil, el transporte y la aeronáutica, los electrodomésticos, las infraestructuras y los servicios públicos, etc. Esto constituye la base objetiva de los largos ciclos de Kondratiev. Hoy, estos sectores son más intensivos en capital y plantean con mayor agudeza el problema de la gestión global de la mano de obra mediante la reducción del tiempo de trabajo anual -vacaciones pagadas, bajas por enfermedad y maternidad-paternidad, jubilación, etc. – y la jornada laboral semanal – (Véase “Credit without collateral” en https://www.la-commune-paraclet.com/EPIFrame1Source1.htm#epi )

El dinero, ya sea metálico, en papel o electrónico, es el medio de intercambio más común. No materializa el valor de cambio de los bienes y servicios, sólo es el signo del mismo. Su cantidad debe ser igual a la necesaria y suficiente para permitir el intercambio de todos los bienes y servicios necesarios para el equilibrio estacionario -Reproducción Simple, o RS- y para el equilibrio dinámico -Reproducción Ampliada, o RA-. Esto puede verificarse refiriéndose a las ecuaciones de la RS de Marx, señalando que la elección de dos sectores principales, SI, el sector de los medios de producción (Mp ) y SII, el sector de los medios de consumo ( Cn ) se refieren muy precisamente a los dos insumos de cualquier función de producción que se escribe : c + v + pv = p donde “c” el capital constante se refiere al Mp y “v” el capital variable se refiere al Cn, siendo “pv” la plusvalía que se refiere al trabajo excedente mientras que “p” representa el producto del proceso de producción. En esto consiste la brillante superación de la renta anual de Sismondi y del Tableau de Quesnay por parte de Marx.

Las Ecuaciones de la RS se escriben así

SI = c1 + v1 + pv1 = Mp

SII = c2 + v2 + pv2 = Cn

——————————–

= c + v + pv = p, el Capital Social para una determinada SF. Aquí “pv” es la plusvalía social, cuya asignación es la clave de cualquier sistema de redistribución social; como veremos, esta asignación también implicará el crédito, que incrementa las inversiones por encima de la parte de la plusvalía o del beneficio que se puede reinvertir. Ampliando el Libro 3 de El Capital, diremos que la redistribución social define las Épocas de redistribución dentro del mismo Modo de Producción según el estado de la lucha de clases sobre-determinado por la Constitución y por las instituciones vigentes.

Hemos dicho que los dos sectores principales reflejan los dos inputs ( c + v ) de la función de producción típica. Por lo tanto, será posible añadir todos los subsectores que se quiera; además, la contabilidad científica marxista centrada en las Ecuaciones de la RS-RA permitirá concebir muy claramente los arreglos estadístico-prácticos entra-sectoriales e enter-sectoriales que conforman lo que se conoce como “filière”.

Observemos que las anteriores Ecuaciones de la SR pueden darse en cantidades de Mp y Cn así como en horas de trabajo, en dinero o en cantidades producidas. Así, los esquemas de Marx son los únicos que permiten obtener estos resultados coherentes gracias a mi aportación científica sobre la ley marxista de la productividad que permite mantener esta coherencia para la RA incluso cuando las tasas de composición orgánica (v/C o C = (c +v) y la tasa de plusvalía o de explotación (pv/v) cambian debido al aumento de la productividad. Ningún otro modelo es capaz de dar simultáneamente cantidades y sus valores de cambio y precios. Tanto es así que el pitre Joseph Schumpeter trató de ocultar este defecto fatal declarando que la contradicción entre la microeconomía y la macroeconomía ¡era “ontológica” para la disciplina! (Me remito aquí a mi Introducción Metodológica en http://rivincitasociale.altervista.org/ley-de-valor-reproduccion-y-planificacion-socialista-introduccion-metodologica/ , y a mi Sinopsis de la Economía Política Marxista en http://rivincitasociale.altervista.org/sinopsis-de-la-economia-politica-marxista-2013/ )

El Equilibrio de la RS debe satisfacer las siguientes condiciones :

c2 = (v1 + pv 1 )

Mp = c1 + c2

Cn = (v1 + pv1 ) + ( v2 + pv2)

Si consideramos una situación de pleno empleo, la masa salarial real “v” dará la cantidad suficiente y necesaria para que circulen todos los Mp y Cn con el fin de asegurar la Reproducción. (véase el mi Sinopsis )

La inflación estructural – hay otros tipos de inflación – surge con el desempleo en función de las formas de seguro social y de asistencia social establecidas. En general, con el Estado liberal clásico, desprovisto de servicios sociales institucionalizados, el sostenimiento del Ejército de Reserva llevó al banco central liberal burgués a emitir una masa monetaria – el equivalente a M1 y parte de M2- superior a la masa salarial real, provocando así una inflación estructural. A esta nueva masa monetaria la llamamos masa salarial social. Esta maniobra de la burguesía equivalía, mediante intercambios de consumo, a hacer pagar a la fuerza de trabajo activa el sustento mínimo de la fuerza de trabajo pasiva, además del sustento proporcionado por la familia extensa o por el retorno al campo. En un sistema capitalista avanzado, esta redistribución estará mediada en parte por la institución del salario diferido – cotizaciones sociales -, eliminando así la parte inflacionaria ligada a la emisión de dinero adicional: de lo que se trataba era de una mejor justicia social económicamente virtuosa, ya que estabilizaba el funcionamiento del sistema. En efecto, el salario diferido no hizo más que revisar la distribución de la riqueza producida, que hasta entonces había sido demasiado desigual entre “v” y “pv”, es decir, entre el trabajo y el capital. Esto atenuó la contradicción entre la sobreproducción y el subconsumo. Este fue el camino de la economía mixta pero planificada del Estado Social europeo o del Estado de Bienestar –Welfare State – anglosajón, que se pusieron en marcha después de la Primera y sobre todo después de la Segunda Guerra Mundial debido al saludable temor suscitado en Occidente primero por la Revolución Bolchevique y luego por la victoria del Ejército Rojo contra el nazifascismo. Así se estableció un reparto más equitativo de la “plusvalía social”.

Esto llevará a la afirmación progresiva de los tres componentes de la “renta global neta” de los hogares, es decir, los salarios netos, los salarios diferidos -pensiones, seguro de desempleo, etc. – más la parte que va a los hogares en forma de acceso universal garantizado a las infraestructuras y servicios públicos. Obsérvese que la “renta disponible” – el « disposable income » – marginalista elimina todo lo que cuenta para el nivel de vida de los hogares, es decir, el acceso a los servicios e infraestructuras públicas. Lo mismo ocurre con el PIB marginalista. La solidez del sistema se basaba también en la definición del antidumping – por ejemplo, el GATT- que protegía tanto la productividad microeconómica – coste de producción- como la competitividad macroeconómica de la FS expresada respectivamente por la “renta global neta” de los hogares y por el tipo de cambio de la moneda, es decir, por el comportamiento de las balanzas exteriores. Esta definición permitía también preservar la “soberanía alimentaria y agrícola”, ya que la PAC europea o el Ever Green Granary del New Deal americano, definían los sectores agrícolas nacionales que debían ser protegidos por todos los mecanismos apropiados, incluida la zonificación agrícola y los mecanismos de control y apoyo a la oferta y la demanda nacionales, utilizando para ello los ingresos aduaneros recaudados por las importaciones agrícolas. También se sabe que una Reproducción Ampliada será tanto más dinámica si puede contar con excedentes energéticos y alimentarios, así como con planificación y crédito público. Esta evolución hacia un Estado Social avanzado surgió de la necesidad de resolver la crisis de acumulación de capital de los años 30 y 40 mediante una mejor redistribución social que tuviera en cuenta, en particular, el hecho de que el ser humano es miembro de una especie que se reproduce sexualmente, por lo que es imperativo reproducirse como humano dentro de un hogar. Por lo tanto, la igualdad de salarios netos para todos los trabajadores que realizan el mismo trabajo no es suficiente, dado el diferente tamaño de los hogares. Me remito aquí a mi Sinopsis de la economía política marxista – la versión original es accesible gratuitamente en la sección Livres-Libres de mi antiguo sitio experimental www.la-commune-paraclet.com .

Con la contrarreforma neoconservadora lanzada por Thatcher, Volcker y Reagan en 1979-82, el ataque sistémico al trabajo, a los sindicatos, a los convenios colectivos y a la indexación salarial – la cláusula Cola – supuso un duro golpe para la “renta global neta” de los hogares. Pero al reducir los salarios diferidos a casi nada y al sustituir sustancialmente la seguridad social y la asistencia social por el trabajo a tiempo parcial y los “gig jobs”, la inflación estructural desapareció en favor de la deflación salarial. Lo que los marginalistas y sus medios de comunicación llaman hoy “inflación” no es de naturaleza monetaria y, por tanto, no puede ser gestionada por la política monetaria de los bancos centrales y menos aún por sus políticas monetaristas que confunden los niveles económicos y monetarios. Por el contrario, se trata hoy de un problema económico eminentemente nacional y mundial que pone en tela de juicio la definición actual del antidumping en la OMC, el respeto de la cláusula de nación más favorecida contra las sanciones ilegales y el repudio de las políticas socioeconómicas regresivas volviendo a los ciclos recurrentes de la Reducción del Tiempo de Trabajo (RTT). (véase a ) “The Socio-Economic Consequences of Volcker, Reagan and Co.” en http://rivincitasociale.altervista.org/another-america-possible-feb-1-2017/ , y b ) http://rivincitasociale.altervista.org/inflation-a-new-absurd-ecologist-bourgeois-cycle-is-announced-with-a-hike-in-prices-going-hand-in-hand-with-wage-deflation-but-this-is-given-as-inflation-12-may-2021/ y c ) http://rivincitasociale.altervista.org/poder-de-compra-norma-de-vida-tiempo-de-trabajo-socialmente-necesario-ingreso-neto-global-de-los-hogares-2-31-de-diciembre-de-2018/ )

El dinero, en el sentido estricto de la palabra, se refiere a la oferta monetaria, es decir, a la masa salarial, real o social. Como tal, es distinto del crédito. El crédito es una anticipación del crecimiento en el sentido preciso de que se añade a la cuota de plusvalía o beneficio reinvertido, lo que contribuye a una fuerte aceleración del proceso de Reproducción Ampliada. El crédito se realiza en el nuevo valor de cambio – y sus soportes cuantitativos en mercancías y servicios – cuya producción facilita. Como tal, en una economía cerrada, esta anticipación “monetaria” debe poder realizarse en el valor de cambio, y así encontrar soportes reales, ya sea Mp o Cn. Esto implicará la utilización de la sobrecapacidad de producción instalada. Es sabido que la capacidad de producción suele utilizarse hasta el 80%, lo que permite los proverbiales collares y horas extras. Sin embargo, ningún sistema económico es capaz de sobrevivir en completa autarquía si no dispone de medio continente… El hecho es que el sistema capitalista ha sido un sistema abierto a escala mundial desde su creación. En una economía abierta de este tipo, el crecimiento puede verse fuertemente acelerado por el crédito, ya que esta anticipación del crecimiento pondrá a prueba el suministro necesario de las importaciones. Ello se debe a que los insumos productivos en forma de capital -materias primas, maquinaria, etc.- o de mano de obra no suelen estar disponibles de forma inmediata en la economía en la Formación Social considerada. Por supuesto, la lógica de la ley del valor planteará rápidamente la cuestión de la balanza de las cuentas exteriores: la balanza comercial y la balanza de pagos.

Si el crédito es público, lo emitirá la banca pública. Por ello, su coste será casi nulo, ya que el banco público sólo tiene que cubrir los costes de su funcionamiento asegurando la provisión para pérdidas, lo que en su caso pone en duda la magnitud y la solidez de sus reservas. Esto es crucial para una economía planificada, incluida una economía mixta, ya que en este caso la previsión del crecimiento, y por tanto de los insumos adicionales necesarios, será calculada por el Plan en lugar de dejarse al azar de los mercados y de la “mano invisible”. Por lo tanto, el importe del crédito se ajustará al máximo. La anticipación de las inversiones necesarias mediante el crédito, además de la parte reinvertida de la plusvalía social, conllevará un tipo de interés extremadamente bajo, pero además, el gasto de esta anticipación implicará una mayor masa salarial real, así como el crecimiento del capital fijo, la riqueza real de las Naciones -infraestructuras públicas, fábricas, I+D, etc. El multiplicador económico desempeñará entonces todo su papel, tanto para el consumo productivo como para el consumo de los hogares. Además, la planificación procederá a una asignación óptima tanto de la plusvalía social reinvertida como del crédito, de modo que se pueda maximizar el crecimiento de acuerdo con las prioridades socioeconómicas establecidas democráticamente, al tiempo que se cuenta con un importante Multiplicador económico. Dado que el crédito público puede teóricamente ser creado a voluntad por el banco central público, debe ser cuidadosamente enmarcado por la planificación. Ésta definirá el tamaño de la anticipación necesaria, así como su asignación intersectorial, teniendo en cuenta la proporcionalidad simétrica implícita en las ecuaciones del RA -y en las ecuaciones del RS subyacentes a cualquier RA-, que deberá realizarse a un nivel superior. Además, cuando se seleccione un proyecto, se basará en una evaluación estricta de la inversión necesaria. Por tanto, el crédito público se desembolsará en tramos trimestrales, que irán acompañados de auditorías contables para evitar la corrupción y los sobrecostes injustificados.

Señalemos brevemente que se dice que el banco central privado es autónomo porque no depende del Tesoro ni del gobierno; sin embargo, está sujeto a los bancos privados, que suelen ser sus accionistas. Vela por el respeto del coeficiente de prudencia de los bancos y, en principio, garantiza la estabilidad de los precios preservando la “confianza de los mercados”. A veces, como en el caso de la Reserva Federal estadounidense, se supone que promueve el pleno empleo. Sin embargo, su principal mandato es la estabilidad de los precios, lo que resulta irónico dado que los bancos centrales capitalistas no saben definir la “inflación” (véase: http://rivincitasociale.altervista.org/the-fed-finally-admits-it-does-not-know-what-inflation-is-sept-21-2017/ y: http://rivincitasociale.altervista.org/inflation-a-new-absurd-ecologist-bourgeois-cycle-is-announced-with-a-hike-in-prices-going-hand-in-hand-with-wage-deflation-but-this-is-given-as-inflation-12-may-2021/ )

Para aplicar su mandato, el banco central capitalista utiliza principalmente sus tipos de interés clave. Esto es absurdo desde el punto de vista económico, salvo quizás para gestionar los préstamos a los hogares. En efecto, estos tipos uniformes no diferencian entre los pequeños y los grandes actores económicos ni entre los sectores y las ramas. Al final, esto fomenta la especulación que conduce a crisis cíclicas o ciclos comerciales. Pero esto es necesario para lo que Marx llamaba “el comunismo del capital”, ya que todos los actores económicos tienen la impresión de que se respeta su igualdad, cuando sólo se trata de su igualdad formal.

Un banco central público que emita crédito público en el marco de la planificación reservará sus tipos clave para la gestión del consumo de los hogares. Esto será tanto más fácil si a) gestiona la masa salarial real y social con pleno conocimiento científico y, por tanto, marxista; b) una parte importante del ahorro de los trabajadores que contribuye a la previsión social, que elimina “el miedo al mañana”, se institucionalizará a través de las cotizaciones a las cinco ramas de la Seguridad Social; y c ) que el ahorro autónomo de los hogares, necesario para la circulación-consumo de bienes de consumo duradero además del consumo diario más restringido, será proporcional a la finalidad a la que sirve, sabiendo además que la educación, el transporte público, el acceso a la cultura y el deporte serían en gran medida públicos.

En cuanto a la gestión económica, velará por la modulación de los ratios prudenciales de sus bancos miembros, que deberán estar funcionalmente vinculados con los subsectores, ramas e industrias que les sean asignados. Esta modulación dirigida permite ampliar o restringir el crédito concedido en función de las necesidades sectoriales, manteniendo la coherencia socioeconómica del SF. De este modo, el sistema bancario público apoyará a la economía determinando el nivel necesario de crédito, evitando así que la expansión en ciertos subsectores y ramas vaya acompañada de una contracción en otros, lo que es el sino de la gestión bancaria capitalista. El banco central podrá así ayudar al Plan a garantizar que se respete la simetría proporcional que implican las ecuaciones de la RA -y, por tanto, la RS subyacente-.

La diferencia crucial entre la gestión monetaria a través de la modulación de los coeficientes prudenciales en lugar de los tipos rectores uniformes no es, por desgracia, bien conocida. Hoy en día, lo que más diferencia a los bancos centrales, públicos o privados, es la financiación de la deuda pública y parapública. Esto depende del lugar que se dé a la planificación indicativa e incitativa y a lo que después de la Segunda Guerra Mundial se denominó “intervencionismo estatal” tanto por el keynesianismo anglosajón como por las teorías europeas de la regulación. En nuestras economías mixtas, el sistema bancario y financiero había sido finalmente cuidadosamente compartimentado para evitar los excesos especulativos de los años del Boom and Bust, que habían conducido al Crash de 1929 y a la Gran Depresión que le siguió. La solidez de esta reforma quedó rápidamente demostrada por las hazañas de la Reconstrucción de posguerra, una época que Jean Fourastié denominó los “Treinta Años Gloriosos” por el aumento del nivel de vida alcanzado. Esta compartimentación permitió que las quiebras recurrentes purgaran los excesos especulativos sin presentar ningún riesgo sistémico, a lo sumo impulsando las fusiones bancarias. Además, el crédito público siguió desempeñando su papel de apoyo al crecimiento. El banco central público, en Europa y en otros lugares, financió directamente la deuda pública y parapública, es decir, la parte pública de la anticipación de la inversión en forma de crédito a un coste extremadamente bajo. Ninguna interferencia especulativa se sumó a la carga de la financiación de estas deudas, que de hecho contribuyeron al crecimiento económico gracias a la asignación óptima de recursos prevista por el Plan.

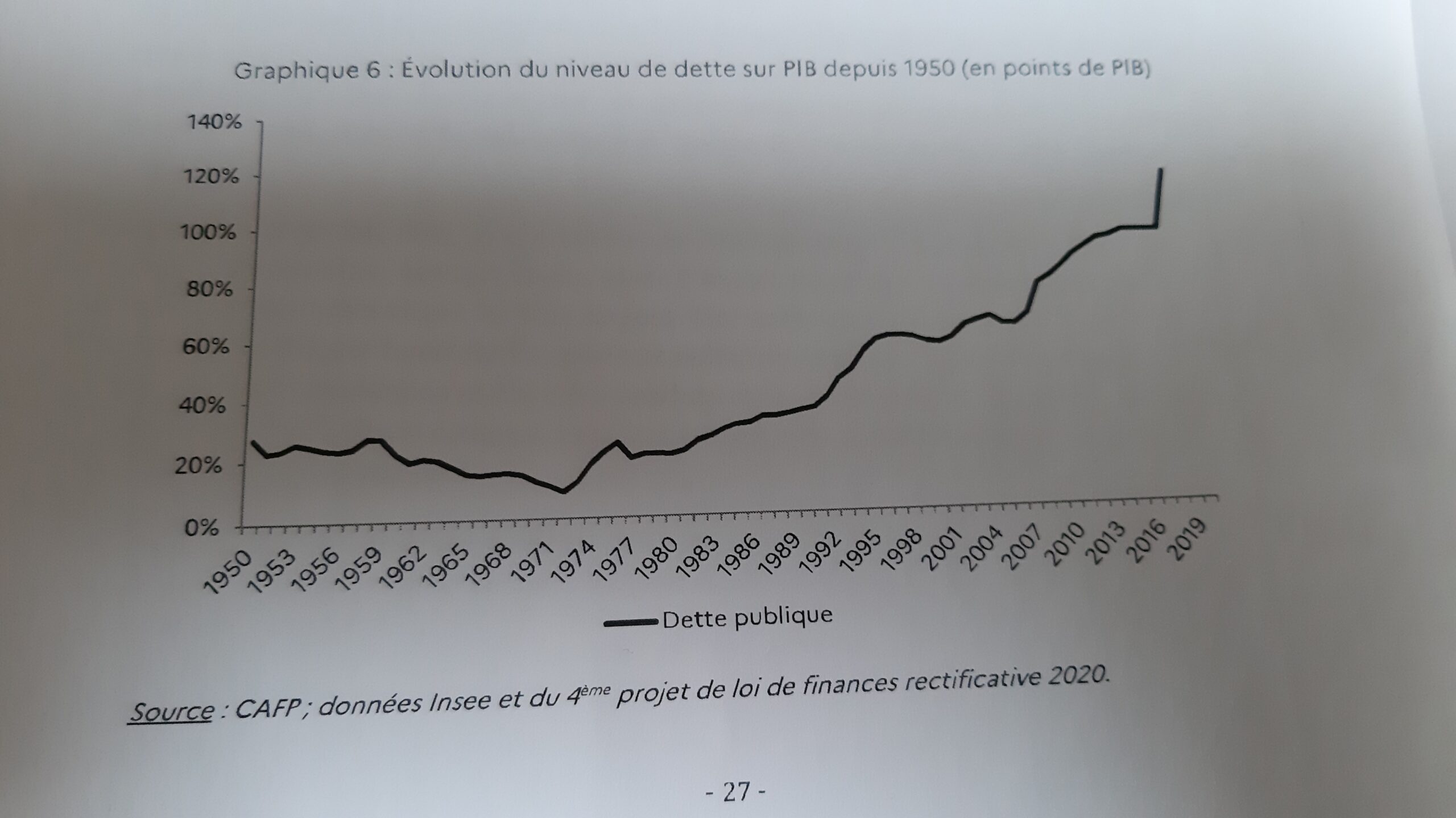

Basta con observar la relación deuda/PIB en Francia antes y después de 1973, fecha en la que la Banque de France fue privatizada por la ley Pompidou-Giscard-Rothschild, para comprender la importancia de esta cuestión. La misma dinámica se encuentra más o menos en los mismos términos en otros lugares, por ejemplo en Italia, donde la privatización de Bankitalia se produjo en 1981-1983. Estos países siguen viviendo del patrimonio público construido durante los años de la posguerra, un patrimonio que la ola de reformas neoliberales y monetaristas regresivas lanzadas en 1979-82 por Thatcher, Volcker y Reagan casi logró desmantelar por completo.

La privatización del banco central tiene el efecto de someter el endeudamiento público a los bancos privados, especialmente al puñado de bancos primarios de tamaño mundial. Los bancos privados, al igual que las agencias de calificación y sus accionistas, viven de la maximización de los beneficios, y en la actual fase neoliberal monetarista, de la obtención de beneficios a corto plazo. El coste de la financiación de la deuda pública se agravará automáticamente, cargando así la parte de los ingresos fiscales necesaria para financiar las funciones regalianas del Estado, en particular del Estado social a la europea. La desregulación y la privatización del sistema bancario financiero confirman el fin de la partición anti-especulación entre los cuatro pilares principales, los bancos de depósito, los bancos comerciales, los seguros y las cooperativas de crédito, que el New Deal había instaurado en 1933 con la ley Glass Steagall. Este sistema fue finalmente derogado en 1999 en Estados Unidos y luego en todo Occidente. Esto condujo rápidamente a la crisis de las hipotecas de alto riesgo de 2007-2008. La hegemonía de las finanzas especulativas, el auge de su “exuberancia irracional” – como dijo Greenspan – fuertemente apoyada por la emisión de dinero ex nihilo en forma de QE y otras liquidaciones, incluyendo repos y repos inversos por parte del banco central privado, condujo fatalmente a una acumulación de deuda pública y privada sin precedentes.

Fuente : Informe Arthuis 2021, p 27

Además de la gestión de la deuda pública y parapública, el banco central también gestiona el crédito concedido por los bancos en el marco del sistema fraccionario. Estos bancos deben estar vinculados funcionalmente a sus sectores o ramas de referencia.

Ahora debemos distinguir entre el crédito público, el crédito capitalista clásico y el crédito especulativo. En efecto, el modo de producción capitalista se basa en una asignación privada de la plusvalía social y del crédito capitalista emitido por los bancos privados. Por lo tanto, estará determinado por la necesidad de acumulación privada generada por la competencia en un sistema abierto y caótico. La asignación de los recursos disponibles seguirá la lógica ciega de la “mano invisible”. De este modo, a nivel nacional, los sectores más rentables atraerán más capital en detrimento de otros; esto es lo que subyace al mecanismo recurrente de las crisis cíclicas con la expansión de ciertos sectores que van de la mano de la contracción de otros. Estas crisis -ciclos comerciales o empresariales- sirven para purgar el sistema de esta especulación desestabilizadora. Las crisis estructurales, a veces llamadas ciclos de Kondratiev, se refieren a las sucesivas oleadas de introducción y masificación de nuevas tecnologías. En el pasado, esto condujo a la creación de nuevos sectores económicos y sectores intermedios – automóviles, electrodomésticos, aviónica, etc. – que eran intensivos en mano de obra; hoy, las nuevas tecnologías son cada vez más intensivas en capital, lo que plantea la cuestión crucial del reparto del trabajo socialmente disponible entre todos los ciudadanos capaces de trabajar con mayor agudeza que nunca. En el exterior, esta simbiosis deletérea entre la mentalidad adquisitiva y la “mano invisible” condujo a la conquista capitalista de las colonias, al neocolonialismo y al imperialismo. Además de las materias primas, había que conquistar también nuevos mercados que sirvieran de salida.

Las cosas empeoran definitivamente cuando pasamos al crédito especulativo. Digamos de entrada que el interés se diferencia del beneficio en que siempre se deduce del mismo. Un banco de inversión, digamos el Banco Morgan, presta dinero a la industria, digamos aquí a H. Ford, para que pueda aumentar la producción y la venta de su Modelo T. Después de renovar sus costes de producción, le quedará el beneficio de su empresa, del que se deducirán los intereses para devolver el préstamo bancario, y el resto se destinará a la reinversión y a la remuneración del capitalista propietario de los medios de producción. Podemos ver así el origen del casi odio que H. Ford sentía por los banqueros y financieros a causa de su intermediación capitalista “parasitaria” (véase, por ejemplo, H. Ford The International Jew). Sin embargo, desde la privatización del banco central, seguida de la descompartimentación de los cuatro pilares de las finanzas -banco de depósito, banco comercial, seguro y cooperativa de crédito-, así como de la desregulación del sistema bancario, ratificada en 1999 por la derogación de la ley Glass Steagall de 1933, el interés especulativo opera legalmente como un beneficio en competencia directa con otros beneficios.

En resumen, el crédito público y el crédito capitalista clásico son intermediaciones – bancarias públicas o privadas – que aseguran la anticipación de las inversiones además de la reinversión permitida por la magnitud de la plusvalía disponible. El crédito especulativo pervierte la lógica de la acumulación capitalista al plantear el interés bancario y financiero – la intermediación – como un beneficio legítimo y legalmente sancionado. Un banco llamado universal, un fondo de inversión de cualquier tipo, son considerados hoy en día como entidades económicas en pie de igualdad con otros sectores, la industria, las infraestructuras, los servicios públicos, el transporte, la comercialización, las ventas, etc. La movilidad intersectorial del capital, fuertemente incrementada por la financiarización y la bursatilización de la economía, significa que el sector bancario y financiero especulativo gozará de una ventaja considerable debido a su menor necesidad de capital fijo, que requiere fuertes inversiones a medio y largo plazo. Por lo tanto, con esa mayor “productividad”, canibalizará fácilmente a los demás sectores, al tiempo que impondrá una tasa especulativa insostenible -Ebitda, Roe- que llevará a todo tipo de reestructuraciones y LBOs, etc.

El tipo de cambio real de la moneda nacional.

Retomemos la función de producción canónica: c + v + pv = p. En primer lugar, a nivel microeconómico, las relaciones esenciales son a ) la composición orgánica del capital, es decir v/C, donde C = (c + v); b ) la tasa de plusvalía o tasa de explotación pv/v; y c ) la tasa de ganancia, es decir pv/(c + v). La ley marxista de la productividad que establecí sobre la base de la obra de Marx, implica una relación de proporcionalidad inversa entre v/C y pv/v. Permite entonces la coherencia en todos los términos: productos, valores de cambio y precios, tiempo de trabajo e incluso unidades de trabajo a tiempo completo o parcial o trabajadores físicos. Ninguna otra teoría es capaz de hacer esto, y especialmente la economía burguesa, de la que el marginalismo es el buque insignia fraudulento. (El lector es reenviado aquí a mi Introducción Metodológica y a mi Sinopsis mencionado anteriormente )

La suma de los Sectores I y II nos da la función de producción macroeconómica del Capital Social que trabaja en la Formación Social dada – SF -. En este caso, la relación global v/C no representará una tasa de productividad microeconómica específica de un proceso de producción inmediato concreto, sino lo que he llamado la tasa de competitividad macroeconómica de la FS. El valor de cambio se forma en la FS dentro de la cual se inscriben las Ecuaciones de la RS-RA. Así, las diferentes Formaciones Sociales se comparan muy concretamente a través de sus intercambios económicos sobre la base de su tasa de competitividad macroeconómica, lo que excluye la tontería a-científica a medias conocida como “intercambio desigual”. El intercambio sólo puede hacerse a valor de cambio, siendo la base científica la tasa de productividad y la tasa de competitividad. (Los teóricos del “intercambio desigual” no fueron capaces, como todos los demás, a pesar de la ocultación culpable de mis aportaciones científicas, de resolver el llamado problema de la transformación del valor en precio de producción inventado por Böhm-Bawerk contra la obra de Marx y contra la emancipación de la clase obrera. (Remito al lector a mi Tous ensemble – 1998 – para mi primera exposición publicada de la solución. El mundo académico es así – véase también el “Lancetgate” acompañado de la dictadura de Covid y Salud que muestra la extensión de la metástasis narrativa a-científica y a-humana en las otras ramas de la ciencia. La sobrerrepresentación y la falsa representación de la clase y la casta exclusivista es un crimen contra la Humanidad y el Espíritu Humano. Irónicamente se consigue sobre el erario público en contradicción frontal con la Ley democrática de los grandes números. Me refiero aquí a: http://rivincitasociale.altervista.org/sars-cov-2-brevesflash-newsbreve/ o a : http://rivincitasociale.altervista.org/synthesis-on-the-genocidal-sars-cov-2-illegal-experimentation-based-on-the-illegal-negation-of-early-symptoms-care-with-efficient-generic-drugs-july-25-2021/ )

Si tenemos en cuenta lo dicho anteriormente en relación con la masa salarial real y social, lo que nos devuelve a los agregados monetarios básicos científicamente construidos y comprensibles, es evidente que la tasa de competitividad macroeconómica en situación de pleno empleo define el tipo de cambio real de la FS. Dado que siempre existe al menos una tasa de desempleo friccional y estacional, será necesario tener en cuenta la inflación estructural dada por la relación entre la masa salarial social y la masa salarial real. Por supuesto, existen otros tipos de inflación, pero nos limitaremos aquí a esta inflación estructural, que es la principal fuente de inflación endógena o importada. Por lo tanto, podría controlarse muy finamente volviendo al pleno empleo o casi. En el Tous ensemble – en el mismo sitio experimental de siempre – tomé nota del hecho de que el desempleo friccional forma parte del juego, por lo que se encarga de él periódicamente el seguro de desempleo -parte del salario diferido- y estructuralmente los ciclos recurrentes de la Reducción del Tiempo de Trabajo (RTT). La inflación estructural residual, que surge del desempleo friccional, puede considerarse por tanto como “civilizada”. Conociendo su origen, podemos mantenerla lo más baja posible controlando sus efectos micro y macroeconómicos, tomando prestada -por una vez- su Cadena de Fisher del inefable Irving Fisher.

El tipo de cambio tendrá pues en cuenta estas realidades endógenas e importadas. Por ello, el índice de competitividad macroeconómica estará permanentemente corregido por la Cadena de Fisher y por el comportamiento de los saldos exteriores. En el marco de estos ajustes trimestrales, el tipo de cambio de la moneda nacional deberá, por tanto, ser “fijo”, es decir, se fijará en la tasa de competitividad y en sus ajustes trimestrales.

La ventaja es evidente. Con un tipo de cambio así, construido para reflejar el valor de cambio social de la FS, no habrá ni sobre ni infravaloración de la moneda. Además, un tipo de cambio fijado en la tasa de competitividad y sus ajustes no será susceptible de ataques especulativos hostiles – privados o por motivos políticos. Lo contrario ocurre cuando se abandona una moneda nacional a un régimen de tipo de cambio de libre flotación. Obsérvese que ningún banco central es capaz de defender su moneda una vez que se abandona al sistema de tipo de cambio de libre flotación sin perder todas sus reservas por nada en una o dos horas. Este fue el caso en septiembre de 1949, cuando la libra esterlina fue atacada por Estados Unidos, que pretendía obligar a Gran Bretaña a entrar en el GATT y, por tanto, a abandonar sus Preferencias Imperiales. H. White ganó así contra Keynes. Así ha sido desde entonces, por ejemplo durante la crisis del peso, del baht, del rublo, etc. En estos casos, lo que ayudó a hacer frente a la crisis fueron los estrictos controles de capital.

Las ventajas del tipo de cambio “fijo” para el comercio y para los intercambios bilaterales de líneas.

Hoy vivimos en un mundo sometido en gran medida a la “gobernanza global privada” del capital transnacional especulativo y apátrida. La competencia global opera las 24 horas del día en las distintas plataformas financieras y bursátiles. La privatización y la desregulación reinan para imponer el mecanismo de la “mano invisible” y su desigual y problemática asignación de recursos en beneficio del sector privado, y lo hace a escala mundial. Con la banca central privatizada al igual que el crédito, se deduce que los tipos de cambio son de libre flotación. Los defensores del marginalismo moderno, desde Ludwig Mises hasta la Escuela de Chicago, pasando por los inefables teóricos del “capital eficiente”, pensaban que los tipos de cambio flotantes habrían conducido a la estabilización financiera mundial mediante la competencia global. Algunos predijimos desde el principio que esta elección habría favorecido en cambio el aspecto errático de los mercados y conducido a un aumento de las turbulencias. Todo ello bajo la influencia del dólar estadounidense, que se impone como moneda de reserva soberana. Esta inestabilidad ontológica se ve agravada por la hegemonía de las finanzas especulativas.

Para intercambiar (x) unidades de la mercancía A por (y) unidades de la mercancía B dentro de una misma FS, es necesario establecer su conmensurabilidad – sus respectivas tasas de productividad – y mediar el intercambio a través de un equivalente general, el dinero. Entre distintas FS, ocurre lo mismo, pero el tipo de cambio de las monedas depende de sus respectivas tasas de competitividad macroeconómica. Una vez respetadas estas tasas, el truco está hecho y los precios oscilan muy cerca del eje del valor real de cambio – véase más arriba la distinción entre masas salariales reales y sociales.

Cuando la especulación se convierte en hegemónica, los intercambios ya no se realizan en torno al valor de cambio sino en torno a su forma especulativa altamente deformada. El PIB marginalista está ahora deformado al menos en un 9% por la metástasis financiera especulativa (véase: http://rivincitasociale.altervista.org/pib-herramienta-de-narracion-marginalista-contra-el-bienestar-de-los-pueblos-y-la-prosperidad-de-los-estados-nacionales-24-de-mayo-de-2020/ ). El comprador de trigo o níquel aparece en los distintos mercados mayoristas, a plazo o al contado. Las compras se realizan en t0 para entregas a plazo en t1. Para cubrir el riesgo de entrega, los contratos incluyen coberturas para las fluctuaciones del tipo de cambio y para diversos tipos de seguros o CDS. Este pequeño juego perfectamente inútil aumenta el valor del cambio y el precio inicial en una media del 20% al 25%. Esto se hace apilando las distintas etapas, incluido el transporte. A esto hay que añadir las manipulaciones financieras de los diferentes actores, en particular los operadores que gestionan las posiciones de los bancos o de los fondos que a veces son considerables. En función de su comprensión “técnica” de la evolución de los mercados y de los “beneficios” a obtener, estos contratos pueden ser objeto de ajustes de márgenes, lo que no es insignificante para las cadenas de CDS. Los mercados al contado son probablemente aún más especulativos que los otros mercados.

Los precios finales de compra y venta están entonces fuertemente influenciados por todos estos instrumentos financieros parásitos, que a su vez están influenciados por la cantidad sin precedentes de liquidez especulativa que los bancos centrales mantienen constantemente, especialmente a través de la QE o incluso, más recientemente, a través de los repos y los repos inversos. Estos precios tienen poco que ver con el valor de cambio real de los bienes y servicios y, por tanto, con su coste de producción. Tomen el sector energético, divídanlo en diferentes ramas y pongan a todas las empresas de una rama a competir entre sí y a todas las ramas a competir también entre sí y tendrán el mercado libre europeo de la energía que se supone que les dará el mejor precio.

Ignorando las interrupciones en las cadenas de suministro, supongamos un fallo en las turbinas eólicas marinas del Reino Unido; esto implicará transferencias de electricidad en la llamada red inteligente europea. Pero si los excedentes no están disponibles de inmediato, habrá que recurrir al carbón o al gas para generar la electricidad que falta, a menudo utilizando el mercado al contado. Sin embargo, el carbón y el gas ya están sometidos a fuertes restricciones, sobre todo a causa de la fiscalidad del carbono de la UE. Entre otras tonterías, este impuesto es el resultado de los Acuerdos de París; ha provocado una reducción de las inversiones, aumentando así los precios de forma muy ecológica, una especie de “bon chic bon genre”. Algunos listillos les explicarán entonces que todo esto es normal ya que el precio de la electricidad -en el caso actual- depende de la “última unidad producida”. ¿En qué momento? Y entonces los mismos ineptos seguirán privatizando lo que queda de los monopolios públicos, incluida EDF – por ejemplo, el plan Hércules.

Todo esto es peligroso. La libre flotación invita a los ataques especulativos o, al menos, a las turbulencias extremas, especialmente las provocadas por la gestión del dólar estadounidense y su soberanía internacional. Por ejemplo, la bajada o subida unilateral de los tipos de interés en Estados Unidos provoca una reacción en cadena en los flujos de capital mundiales, incluyendo las operaciones de carry trade y reverse carry trade. La situación no es mejor cuando una moneda nacional está sujeta a una vinculación monetaria, es decir, cuando está encadenada a una paridad fija con el dólar, una moneda sobre la que otros gobiernos no tienen control. A esto hay que añadir los peligros de la especulación interna y mundial.

Una moneda nacional puede gestionarse a través de una cesta de monedas correspondientes a los principales socios comerciales, lo que equivale a gestionar lo mejor posible el tipo de cambio de la propia moneda en relación con los socios comerciales. Pero este enfoque requiere que el banco central sea público y que el tipo de cambio elegido se acerque lo más posible al tipo de competitividad macroeconómica nacional, teniendo en cuenta las distorsiones sistémicas, en particular las del dólar, lo que nos lleva de nuevo al ajuste del tipo de cambio por el nivel de los saldos exteriores. (Dentro de un mismo espacio aduanero y comercial multinacional, por ejemplo la UE antes de la creación del euro, la convergencia de los distintos tipos de cambio puede adoptar un eje central dentro de una banda de oscilación tolerada, lo que implica entonces una fuerte y a menudo perversa disciplina macroeconómica para mantenerse en línea. En la Serpiente Monetaria Europea, no fueron infrecuentes los estancamientos o las devaluaciones competitivas, especialmente de Italia, ya que el tipo de cambio no se correspondía con el deterioro de la tasa de competitividad macroeconómica, en gran parte debido a la privatización, en particular la de Bankitalia, que se desvinculó totalmente del Tesoro después de 1981-1983.

Observamos que todas estas contradicciones, a menudo muy perjudiciales, pueden evitarse en gran medida adoptando un tipo de cambio fijo ajustado trimestralmente en función de los saldos exteriores, lo que a largo plazo se traducirá infaliblemente en una fuerte confianza internacional en esta moneda.

Las ventajas de un sistema de este tipo son aún más evidentes cuando abordamos la cuestión del comercio bilateral, planificando volúmenes concretos de importación-exportación junto con los correspondientes canjes de líneas de crédito bilaterales para facilitar su aplicación inmediata, al tiempo que se proporciona una contabilidad y un cálculo económico racionales y eficaces.

Tipos de cambio fijos, cobertura, CDS, instrumentos financieros, especulación y seguros

El valor de cambio de la moneda nacional corresponde a la tasa de competitividad macroeconómica de la FS que por tanto puede ajustarse cada trimestre para tener en cuenta la evolución pertinente, en particular el comportamiento de las balanzas exteriores. El tipo de cambio debe, pues, ser “fijo” en este sentido preciso. Por tanto, no es susceptible de ser modificado o atacado por la especulación interna o mundial. Se impone, pues, por su carácter científico y objetivo.

Si nos remitimos al Esquema de Ecuaciones de Reproducción Simple – véase más arriba – comprenderemos, aunque sólo sea intuitivamente, la importancia de una buena definición del antidumping. En efecto, las épocas de redistribución de los modos de producción dependen de lo que llamé la “estructura de v” en la segunda parte de mi Libro 3 Keynesianism, Marxism, Economic Stability and Growth – 2005, ídem – o la distribución de la “plusvalía social” según la elección de la parte relativa de los tres componentes de la “renta global neta” de los hogares, es decir es decir, el salario neto, el salario diferido -la Seguridad Social- y la parte de los impuestos que vuelve a los hogares, por ejemplo en forma de acceso universal a las infraestructuras y servicios públicos.

Esta definición de antidumping no puede quedar en la OMC en la forma que tiene hoy. La definición actual excluye automáticamente cualquier referencia a los derechos laborales y a los criterios medioambientales más mínimos, una opción de libre comercio que impone una competencia global que favorece al menor postor. Es el caso, en particular, del “coste de la mano de obra” sustituido por el “coste de producción” según la concepción malthusiana del umbral fisiológico de R. Solow, el umbral a partir del cual una competencia supuestamente sin trabas permitiría alcanzar el “pleno empleo”. Sin embargo, no hay más umbral fisiológico humano que el ratificado por los cementerios, como se desprende de la longevidad media de 40-42 años impuesta a ½ billón de compatriotas en la India.

Por el contrario, el desarrollo macroeconómico de las infraestructuras públicas y los servicios sociales -sueldos diferidos y una gran parte de los ingresos fiscales- constituyen la base común sobre la que puede florecer la productividad microeconómica de las empresas públicas y privadas. Basta con observar los factores socioeconómicos, culturales y ambientales de localización de las empresas para comprenderlo. Por lo tanto, un FE bien planificado tendrá como objetivo una tasa de competitividad macroeconómica que tenga en cuenta el peso óptimo que debe darse a la “renta global neta” de los hogares; si es necesario, podrá recurrir a una pequeña sobretasa a la importación, más allá del antidumping actual aprobado por la OMC, para permitir su financiación sin perjudicar la competitividad global del FE. En esencia, este pequeño recargo complementará el salario diferido necesario. De este modo, proporcionará una protección nacional que, junto con la planificación y el crédito público, pondrá fin a cualquier deslocalización y externalización indeseables, preservando así la coherencia productiva óptima de los FE.

Los swaps de líneas de crédito bilaterales se basarán en el tipo de cambio de las dos monedas implicadas, teniendo en cuenta los mecanismos de ajuste incluidos en los contratos a corto, medio o largo plazo. La solución óptima es negociar los acuerdos de importación-exportación fuera de los mercados mayoristas, a medio y corto plazo, eliminando el arbitraje financiero innecesario. Esto equivaldrá a conceder a cada uno una fuerte ventaja competitiva. En el caso de la energía, esta ventaja se reflejará en todas las fases del proceso de producción, transporte y venta de productos, que a la postre será considerable. Conocemos el coste de producción de nuestros propios productos, así como la tasa media de beneficio -no confundir con los volúmenes de beneficio- a nivel nacional; también conocemos el precio unitario final medio en los mercados, que a su vez incluye casi un 25% de interferencia parasita financiero-especulativo. Conocemos el coste de los seguros y, de hecho, habría que eliminarlos totalmente del mercado creando agencias públicas de seguros mucho menos costosas, ya que podrán ofrecer contratos no especulativos; estos seguros, ofrecidos sin intermediarios superfluos, sólo tendrán que prever la sustitución en moneda en caso de pérdida o daño de los productos y cargas, pero también podrán prever la sustitución en especie cuando pueda ser acordada por ambas partes y cuando el calendario de producción lo permita. De este modo, los ajustes necesarios, además de los seguros, se limitarán a mecanismos básicos de cobertura sobre los tipos de cambio, pero sin la menor especulación, ya que estos tipos serán en adelante “fijos”. Se optimizará así el largo plazo necesario para la planificación.

Rigor y flexibilidad de los swaps bilaterales de líneas de crédito.

Para empezar, tenemos la negociación de acuerdos de importación-exportación en cantidades de productos concretos, lo que nos permitirá deducir el importe de las líneas de crédito necesarias para mediar estos intercambios. Ya hemos dicho que estos acuerdos se harán en función de la necesidad sentida sin poner en cuestión todo el comercio bilateral entre los dos socios interesados, aunque la lógica acumulativa de tales acuerdos tenderá a invertir a su debido tiempo toda la balanza comercial bilateral. Estos acuerdos permiten avanzar rápidamente y de manera virtuosa, ya que apuntan por construcción a un equilibrio en el valor del comercio.

Serán por tanto simétricos en su forma de valor, de modo que simples juegos de escritura (“jeux d’écriture”) permitirán cubrir las líneas de crédito bilaterales necesarias. Sin embargo, si un país importa más petróleo y gas de lo que podrá compensar con sus propias exportaciones, estos ” jeux d’écriture ” sólo cubrirán la parte simétrica de los acuerdos, y el resto se liquidará recurriendo a otro equivalente general mutuamente acordado, como el oro, la plata, pero sobre todo otra moneda o una cesta de monedas. Sin embargo, nada impide que la diferencia sea objeto de un déficit convencional aunque temporal – o simétricamente de un superávit – en la balanza comercial. Esta última tendría que reequilibrarse lo antes posible.

Por ello, en aras de una gestión lo más rigurosa y flexible posible de los distintos acuerdos bilaterales de importación-exportación, debería crearse una plataforma multinacional que funcione como cámara de compensación y ajuste. En ella estarán representados todos los acuerdos bilaterales, tanto los que se negociaron según un equilibrio en el valor del intercambio de importación-exportación -que, como se ha dicho, puede mantenerse en esta forma de igualdad ajustando anualmente la cantidad de productos intercambiados y, por tanto, las líneas de crédito correspondientes- como según un equilibrio en el valor. En este caso, un país pedirá más productos de los que puede compensar a cambio, de modo que las líneas de crédito se concederán por la parte equilibrada de importación-exportación, mientras que la diferencia se liquidará utilizando una tercera moneda acordada por ambas partes. La fijeza de los tipos de cambio lo facilitará. De hecho, los acuerdos bilaterales de importación-exportación pueden cambiar debido a la lógica de producción de uno u otro socio. Esto es de esperar, pero no creará problemas insolubles debido a los posibles ajustes recurrentes, ya sea reajustando los acuerdos cuantitativos, o recurriendo a una tercera moneda, o a un supuesto déficit.

También se trata de hacer más fluidos los intercambios internacionales resultantes de este tipo de acuerdo, que, a su debido tiempo, podrían representar todos los intercambios del mundo, lo que daría lugar a la estabilización de toda la División Internacional del Trabajo. La Cámara de Compensación y Ajuste hace posible esta fluidez. Cuando un socio quiera reequilibrar sus acuerdos de importación-exportación, ya sea en cantidad o en valor, esta plataforma le dará un mayor margen de maniobra en función de los equilibrios disponibles en ella. Estos equilibrios garantizarán así, de forma indirecta pero segura, las mejores condiciones globales de intercambio, sobre todo si los acuerdos bilaterales se basan en el tipo de cambio fijo y sus ajustes que hemos propuesto anteriormente.

La ventaja productiva de los acuerdos bilaterales de importación-exportación.

Si se basan en un tipo de cambio fijo macroeconómicamente sólido, se eliminarán todas las interferencias financieras especulativas, así como las turbulencias que conllevan. Además, y esto es crucial, con el valor de cambio de los productos fijado al margen de las interferencias del mercado, los precios ofrecidos tendrán un descuento estructural de al menos un 20-25%, si no más. Imagínese que usted ha negociado este tipo de acuerdos para el gas, el petróleo, el níquel, el trigo, el aceite de girasol, etc. con la Federación Rusa, entonces su propio índice de productividad microeconómica y su propio índice de competitividad macroeconómica serán imbatibles. En el caso del petróleo, el gas o el carbón, básicamente la energía, esto es aún más crucial. Como todo proceso económico implica transformaciones que requieren un gasto de energía -la economía electrónica y de la información es aún más intensiva en energía que la industria convencional-, todas las etapas de producción, transporte y venta se verán afectadas. La competitividad se magnificará, y esto será más el caso si los países menos filo-sionistas de Nietzsche toman nota del hecho de que el CO2 es beneficioso para la vegetación y los cultivos – de hecho, la vida se basa en el carbono – mientras que su nivel sigue y no precede al cambio climático – En realidad, las ppm se dan hoy en día de acuerdo con la medición realizada en Mauna Loa, uno de los 16 volcanes más activos del Planeta … ver la Categoría “Ecomarxismo” en este mismo sitio.

Vemos que es necesario abandonar la opción exclusivista y maltusiana del IPCC que prevalece en EE.UU. y en la UE, así como las obscenas taxonomías del carbono y los aún más obscenos Bonos Verdes y certificados de contaminación, al imperio putativo que ahora ha llegado a creer en sus propias tonterías asínicas originalmente forjadas para engañar a las masas y a los países emergentes a pesar de la advertencia de Nietzsche en Así habló Zaratustra – ¡hi-han!

Importación-exportación, sustitución de importaciones, empresas conjuntas y comercio entra-empresarial.

Los beneficios de este sistema facilitado de importación-exportación deben maximizarse actuando en la fase previa para adaptar la división internacional del trabajo lo mejor posible. La planificación permite prever la reproducción ampliada y el crédito público necesario a medio y largo plazo, con revisiones recurrentes. Los acuerdos de importación-exportación, con sus canjes bilaterales de líneas de crédito, permiten asegurar el suministro necesario sin costes monetarios – y políticos – adicionales, ya que estas líneas de crédito son meros “jeux d’écriture” que ofrecen la extrema ventaja de no tener que acumular divisas, especialmente dólares o euros o incluso las monedas nacionales de los socios comerciales, antes de comerciar. Para completar este esquema, los FE afectados adoptarán una pequeña sobretasa sobre las importaciones para adelantarse a la reforma de la actual definición de antidumping de la OMC, que impone una carrera mundial a la baja en términos de derechos laborales y criterios medioambientales. Servirá para mantener la “renta global neta” y, en particular, el “salario diferido” de los hogares en su nivel óptimo, calculado para maximizar la competitividad macroeconómica de las FS y, por tanto, su tipo de cambio. En efecto, ningúna FS puede vivir por encima de este índice de competitividad durante mucho tiempo sin incurrir en déficits exteriores permanentes y, por consiguiente, en una deuda prohibitiva.

A la larga, habrá que cambiar la definición de antidumping, pero se trata de un proceso laborioso, ya que requiere la unanimidad de todos los miembros de la OMC. El pequeño recargo a las importaciones será indoloro, sobre todo si los acuerdos de importación-exportación de los que se habla aquí se hacen lejos del desagüe deletéreo operado por los mercados especulativos. Por otra parte, impedirá las deslocalizaciones en nombre de la reducción del “coste de la mano de obra”. Esto equivaldrá a una sustitución preventiva de las importaciones, al tiempo que actuará como incentivo para la inversión extranjera de calidad. Esta última implicará transferencias de tecnología sin socavar la coherencia nacional mantenida mediante el control, el crédito y la planificación públicos. Queda por añadir las empresas mixtas, o las antiguas “cooperaciones reforzadas” de tipo comunitario, en particular entre empresas estatales, porque no sólo aceleran el desarrollo industrial y técnico de las FS en cuestión, sino que modifican de forma permanente la división internacional del trabajo al tiempo que crean un comercio entra-empresarial estable y muy adaptable en el tiempo.

Intercambio bilateral de líneas de crédito, no injerencia y repudio de toda extraterritorialidad.

El proyecto debe aspirar a un mundo multilateral abierto y equitativo. Debe ser compatible con la pluralidad de regímenes, apoyándose en la paz y el desarrollo económico para ayudarles a converger, a su propio ritmo, hacia la emancipación humana más desarrollada posible. Se han cometido demasiados crímenes en nombre del principio, por lo demás ilegal, de “injerencia humanitaria”, aplicado a la carta en función de los intereses imperiales o neocoloniales que así se ocultan oportunamente. Tendrá que poner necesariamente en su pedimento el Artículo 2 de la Carta de las Naciones Unidas, es decir, el principio de no injerencia en los asuntos internos de los Estados soberanos, que implica el repudio oficial e inquebrantable de toda extraterritorialidad. En materia de derechos humanos, hay que distinguir siempre lo que corresponde a la sociedad civil frente a la sociedad política. La estabilidad mundial y, en última instancia, el progreso de la emancipación general deben basarse en el principio de no injerencia política. El Derecho Internacional, al igual que la Carta de la ONU y la Declaración Universal de los Derechos Sociales e Individuales Fundamentales, sigue siendo la materialización del Derecho Natural -el “diritto delle genti” de G. Vico-, un proceso histórico largo y todavía en curso.

De forma genérica, este nuevo orden multilateral incluirá un sistema de transferencia de pagos alternativo y paralelo al sistema SWIFT, cuya base estará compuesta por la fusión de los sistemas chino y ruso, que se extenderá inmediatamente a los BRICS, al ALBA, al llamado Grupo de los 77, así como a todos los demás países que deseen participar para protegerse de la piratería imperial y occidental y de las debilitantes sanciones, que sin embargo son inaceptables e ilegales.

Estos días se habla mucho de sanciones. Sin embargo, hay que subrayar que las finanzas especulativas mundiales -dominadas por los 4 bancos neoyorquinos- ejercen una presión diaria sobre las opciones de inversión y socioeconómicas a través de las agencias de calificación que están estrechamente vinculadas a los grandes bancos primarios privados estadounidenses. Sus juicios son subjetivos y se muestran como tales como una precaución legal defensiva. Sin embargo, todos los actores institucionales están obligados de facto a tenerlos en cuenta. Cuando estos dictámenes se refieren a empresas o fondos no estadounidenses, o incluso al “riesgo-país” de los Estados-nación, esto es incomprensible. Por lo tanto, es necesario que cada gran Estado soberano tenga su propia agencia pública de calificación.

Paul De Marco

NB: Para anular las sanciones – sin perder el acceso a otros mercados -, además de utilizar los swaps bilaterales de líneas de crédito de los que se ha hablado anteriormente, será necesario crear empresas y cooperativas nacionales que no estén expuestas a los países que imponen las sanciones. Por otro lado, a medio plazo, es necesario acudir colectiva o individualmente a la Corte Internacional de Justicia y a la OMC para exigir que se proscriba de una vez por todas la extraterritorialidad como abuso de la Carta de las Naciones Unidas, con el fin de obtener justicia, especialmente cuando un país tenga que recurrir a contramedidas comerciales. Esta estrategia ya ha sido discutida. Por ello, me remito a : “Extraterritorialità e legalità: necessarie contro-misure”, maggio-giugno-2018, en http://rivincitasociale.altervista.org/extraterritorialita-legalita-necessarie-misure-maggio-giugno-2018/ (Se puede utilizar un traductor en línea, por ejemplo, www.deepl.com )

He aquí algunas medidas de protección adicionales. Es obvio que el abandono de la moneda nacional en el régimen global de tipo de cambio de flotación libre equivale a aceptar el servilismo total al Mundo de las finanzas filo-sionistas nietzscheanas y apátridas. En caso de desviarse de la nueva ley del templo de los nuevos mercaderes del templo, a las sanciones se sumarán los ataques especulativos. Dada la fenomenal cantidad de liquidez en dólares en todo el mundo, pueden poner de rodillas a un país en pocas horas y empujarlo al impago, lo que equivale a encarecer, si no a imposibilitar, su acceso a los mercados internacionales de capitales. Por lo tanto, es necesario establecer circuit-breakers que puedan frenar estos ataques e imponer inmediatamente estrictos controles de capital para no malgastar las reservas nacionales en una defensa inútil del tipo de cambio de la moneda nacional. Sobre todo, es necesario poder contar con el crédito público. Por supuesto, las reservas nacionales deben mantenerse siempre en el espacio nacional, o al menos en los bancos nacionales o de naciones amigas, para evitar que se congelen. Estos actos de piratería imperial exclusivista vienen produciéndose desde hace mucho tiempo, pero con una fuerte y belicosa aceleración desde la proclamación de la ilegal y criminal “doctrina de la guerra preventiva” y la “guerra -¡sic! – contra el terrorismo”, palabra esta última que no está definida. Según el Derecho Internacional y la Carta de la ONU, las sanciones no pueden tener un alcance extraterritorial; asimismo, la congelación de los bienes de un país constituye una piratería y un simple robo de la propiedad ajena, tanto pública como privada. Por lo tanto, es conveniente llevar el caso ante los tribunales de los países culpables, así como ante la Corte Internacional de Justicia de La Haya, para exigir la restitución inmediata y el pago de los daños y perjuicios ocasionados. Por lo demás, el Derecho Internacional admite contramedidas proporcionales.

Además, en el contexto del mundo multilateral que aquí se preconiza, los Estados-nación que disponen de grandes reservas de dólares -o de euros- podrían darles un buen uso matando dos pájaros de un tiro; pueden reducir su dependencia al tiempo que persiguen sus propios intereses nacionales acelerando el establecimiento de una nueva división internacional del trabajo. Es posible vender estas monedas para comprar oro, pero esta estrategia válida requiere una cierta lentitud para no empujar el precio de la moneda en cuestión hacia abajo, lo que equivaldría a dispararse en el pie. Por otra parte, muchos países emergentes no se benefician aún de las líneas de crédito bilaterales propuestas anteriormente. Por tanto, están muy endeudados con los grandes bancos estadounidenses o europeos y con los dos gemelos de Washington, el FMI y el Banco Mundial. Esto se aplica a algunas de sus empresas. Por lo tanto, se puede utilizar una parte de estas peligrosas reservas, especialmente en dólares, para comprar la totalidad o parte de las deudas de los países más endeudados y reestructurarlas – por ejemplo, en rublos o renminbi, etc. – a largo plazo para reducir su deuda. Esto se haría a cambio de negociar acuerdos de importación-exportación a medio y largo plazo junto con sus correspondientes líneas de crédito bilaterales, o, en el caso de las empresas, proponiendo joint-ventures, especialmente entre empresas estatales que disfruten del fuerte apalancamiento financiero-económico que ofrece el crédito público. El mundo cambiaría entonces realmente sus fundamentos y se encaminaría hacia un nuevo orden de paz y de emulación y cooperación socioeconómica y cultural.